每年最高省30%

国富人寿的国富嘉和保保什么?怎么样?与同类型的产品对比哪个好?今天我们就通过几方面的对比来看看国富嘉和保与瑞泰欣康保哪个更值得购买。

沃保保险网产品对比规则:

1、我们将以此保险条款细则为准,从投保规则、产品责任、身故与豁免、附加险、保费等多个方面来对比。

2、若某一方以优势胜出,将获得一分,当双方各显优势打成平局时,各得一分。

3、本次对比只针对条款细则本身,不含个人特殊情况分析。

4、本次评分仅以小编第一立场分析,每款险种的优势凸显不限他人爱好,具体我们往下看。

一、投保规则对比

从投保年龄上看,两款产品都的承保年龄范围都比较广,60岁的老人也可以购买。

从犹豫期上看,瑞泰欣康保的犹豫期更长,投保人可以有更长的时间思考是否确定购买该产品。

从保障期限上看,两款产品都是定期重疾险,国富嘉和保可以保障至终身,瑞泰欣康保最高只能保至80岁。如果经济实力允许,健康保障产品的保障期限最好选择保至终身。

从缴费期间上看,两款都有多种交费期间可以选择,最长的交费期都有到30年。但需要注意的是,国富嘉和保的交费期满不得超过70岁,也就是说如果60岁投保,只能选择10年的缴费期,这样价格会比较昂贵。

从等待期上看,国富嘉和保的等待期更短,对被保险人更有利。

第一回合:各得一分。

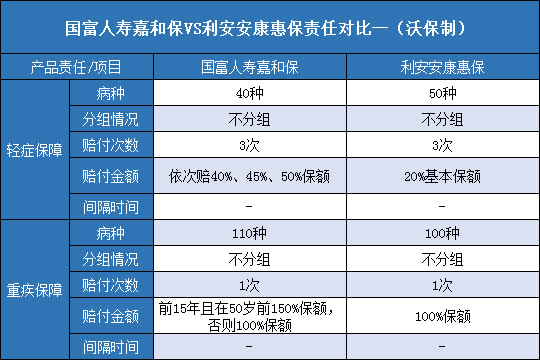

二、产品责任对比

从轻症、中症保障上看,国富嘉和保是多次递增赔付,赔付比例比瑞泰欣康保高。

从重疾保障上看,瑞泰欣康保重疾赔付1次基本保额。

而国富嘉和保重疾额外赔付高,如果购买50万保额,符合约定的期限内出险,就可以得到75万保额的赔付!如果重疾险能做到保额提升,就能提高保障杠杆。并且国富嘉和保还可以附加恶性肿瘤二次赔付,因为癌症的高发病率和高理赔率,我们不得不关注癌症多次赔付保障,像癌症复发,癌细胞转移到其他部位或是癌症没有治好,都可以再次获得保障。

总的来说,国富嘉和保的各方面保额都很高,保障全面。

第二回合:国富嘉和保得一分。

三、其他责任对比

瑞泰欣康保没有人身保障,国富嘉和保不绑定身故保障,可以按需求附加,且18岁以下身故赔付3倍保额,一般的产品18岁前身故只能赔付保费或者保费、保额、现金价值三者取最大值,这样的设置使未成年人也可以获得不错的保障。

两款产品都自带被保人豁免,国富嘉和保多了被保人重疾豁免,而瑞泰欣康保可以附加被保人豁免,各有优势。

第三回合:各得一分。

四、保费对比

注:国富嘉和保的保费不包含所有可选责任。

从保费上我们可以看出,国富嘉和保男性投保价格很有优势。

第四回合:国富嘉和保得一分。

沃保总结

从上面的四轮对比我们可以看出,不附加身故保障的情况下,国富嘉和保有一定的保费优势,尤其是男性投保,性价比较高。如果追求保额高,保障全面,重疾额外赔付,且可以灵活附加身故和癌症二次赔付的人,选国富嘉和保是再好不过了。不过如果附加了身故责任和癌症二次保障,国富嘉和保的保费会贵很多,如果经济状况拮据,就可以选择瑞泰欣康保或者不附加所有可选责任的国富嘉和保。最后,保险配置是一个比较复杂的过程,需要结合自身情况,适合自己才是最好的。