每年最高省30%

在聊多份保险能不能同时赔付前,首先更应该了解自己买的是什么险种呢?

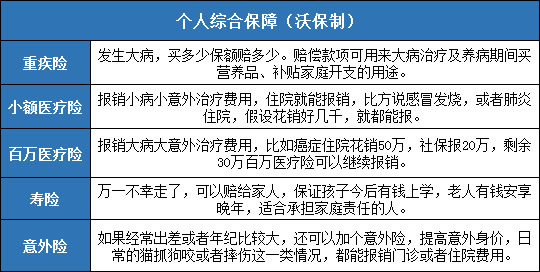

一、个人综合保障

通常来说,人身保险中包含有重疾险、医疗险、意外险、寿险。他们的主要作用我给各位稍微介绍一下:

上面列举了个人人身保险主要赔偿的项目,那么他们是按照什么原则进行赔偿的呢?

二、保险的赔偿方式

按照赔偿方式,我们可以把保险分为定额赔偿型保险和报销补偿型保险。

1.定额赔付型保险

也就是我们常说的“给付型保险”。这类保险的保额是事先约定好的,就是保险合同写多少钱,就给多少钱。所以如果你不幸发生事故,你当初买的保额越高,能拿到的钱就越多。

像常见的重疾险、寿险,意外险中的意外身故/伤残、住院津贴等等,都属于给付型保险。

是无论你买了多少份保险,在多少家保险公司投保,除非有特别说明以外的情况,出险后都是可以同时理赔的。

2.报销补偿型保险

也就是我们常说的“报销型保险”。这类保险是根据实际产生的医疗费用,按照约定进行报销。说白了就是花多少按照比例给你报销多少。

像最常见的各种医疗险,像现在比较火的百万医疗、小额住院险等。无论你买了几份,所有的保险理赔金额总数不能超过实际的医疗费用支出,所以不能多次叠加赔偿。

介绍完保险两大类赔偿方式,那具体到险种,都是如何进行理赔的呢?

三、四种险种如何进行赔偿的?

实际上保险不是越多就越好,保险最基本的功能在于抵抗风险,能否“叠加”赔付得看具体险种,有的险种重复投保可能得不到重复的赔付,从而造成金钱的浪费,并不划算。

接下来就来看看哪些保险能重复投保,哪些不能重复投保呢?

1.寿险

寿险是保生死的,只要被保险人身故就可以得到赔偿,无论是因为什么原因,保险公司都要按照约定给付保险金。

寿险就是一种给付型保险,买多少份都可以同时赔付。

2.重疾险

重疾险也是按照保险合同定额给付的,买多份也可以同时赔付。

如果不是很明白,我可以在这里举个例子。如果小黑买了两份重疾险,一份保额30万的三峡达尔文2号,一份保额40万的百年人寿康惠保2020。在等待期后小黑不幸确诊了癌症,那么小黑最终能获得70万的赔偿。这时候两份重疾险合同是独立的,可以叠加理赔。

需要注意的是,这里提到的重疾险,不是“得重疾就赔付”,而是“重疾达到条款要求才赔付”,所以大家在投保的时候一定要注意了。

3.医疗险

医疗险通常是报销型的,像现在比较火的百万医疗,还有小额住院险,报销的总额不能超过实际花费的医疗费的总额。

还是拿小黑来举例,小黑同时购买了众安尊享e生和支付宝好医保长期医疗险,后来因病住院一共花了十万块,这里医保可以先报销一部分,假设报销了3万元,再去掉1万的免赔额,还剩下6万医疗费,如果众安尊享e生报销了6万元,那么支付宝好医保就不能再报销了。所以医疗险是不能重复理赔的,买多了没啥用。

但也有比较特殊的,津贴型住院险,它不管你住多贵的病房,吃多贵的药,每天都按照固定的金额来进行补贴,所以它也属于给付型的,可以买多份,但这种一般是作为意外险的附加险,如果要买多份的话,还是要看看主险可不可以重复理赔,再做决定。

比如我们手上有2份住院津贴,一份每天补贴100元,另一份每天补贴200元,那我们住院的这些天就可以获得每天300元的住院补贴。

当然,如果我们同时投保了报销型和津贴型的医疗险,这种情况下理赔是没有冲突的,两者都可以赔付。

4.意外险

意外险既有给付型的,也能看到报销型的影子。像意外身故和伤残、住院津贴、手术津贴的理赔就属于定额给付,可以重复理赔,而意外医疗部分则属于费用报销型的,不能重复理赔。

为了方便理解,我总结了一张图,来瞅瞅:

总结一下,寿险、重疾险都是定额给付型的,买多份可以重复理赔;一般的医疗险是费用报销型的,买一份就可以了,多买也不会多赔,纯属浪费钱。住院津贴有多份的话也可以重复理赔;意外险中的意外身故和伤残可以重复理赔,而意外医疗保障则不能重复理赔。

最后,还需要注意的一点是,上面说到的寿险和意外险,都是针对大人的,如果要给孩子买,还要注意身故责任有赔偿限额。

银保监会有明确的规定:

对于父母为其未成年子女投保的人身保险,在被保险人成年之前,各保险合同约定的被保险人死亡给付的保险金额总和、被保险人死亡时各保险公司实际给付的保险金总和按以下限额执行:

10岁以下,身故保额不得超过20万元;10-17岁,身故保额不能超过50万元。

对于具有身故保障的儿童险产品而言,就算可以“叠加”赔付,也要受这个限额的约束。

所以不用给未成年子女买过多的死亡保险。

有人说,有的保险可以重复理赔,那我买它十几份好了,我觉得这并不是最明智的做法,说真的,保险的目的就是保障,最好不要拿生命和健康来理财。

不仅仅是因为过多的保单会有骗保的嫌疑,而且很些产品在数量和保额上也设置了上限,如果超出同样也是无效的。

所以我们还是量力而行,保险不在多,只要保障充足就够了。