每年最高省30%

医保是国家给的福利,无数的农民受到了最基本的医疗报销好处,但也正是医保每年在涨价,因此也有不少人抱怨医保缴费费用是越来越高,从最初开始缴费10元,到了2015年120元,而在2018年的时候又涨到220元,今年又涨到250元/人。对于医保涨价的情况,不少人甚至因为缴费太高,不想再交了。所以,医保到底还值得继续交吗?

今天,就针对这个话题来聊聊,医保为什么涨价?值不值得再缴费?

●医保为什么会涨价?

●医保断交,有什么损失?

●医保看似涨价,实则待遇更优

●职工医保和居民医保的区别

一、医保为什么涨价?

说实话,现在物价普遍都在上涨,像水果、蔬菜,猪肉等等,所以,医保为什么不能涨价?而医保为之所以年年涨价,主要有3个原因:

1、国务院统一规定

医保缴费标准的提高不是地方政府行为,而是按照国家医疗保障局、财务部《关于做好2019年城乡居民基本医疗保障工作的通知》文件规定,全省统一缴费标准为每人每年250元。

2、基于实际报销情况做出的调整

现在物价都在上涨,而医疗费用也是迅速上涨,另外老龄化人口也在不断增加,医保资金的缺口也越来越大,哪怕是按现在的标准缴费,医保基金也是入不敷出,一直需要国家财政提供补助和扶持。加上通货膨胀,钱只会越来越不值钱,所以涨价是必然趋势。

3、根据各地财政收入

因为各地财政收入不同,所以补贴也不同,而各地的医疗开支也不一样。比如像就诊比较多的地区,如果当地财政效益不好的话,可能就会比其他地方贵一些。

虽然知道涨价是必然趋势,但是农村人口多的家庭,每人交个250元,也不是小数目,因此,就有农村人表示不想再继续缴费了。但如果医保断交了,你知道会有什么损失吗?

二、医保断交,有什么损失?

1、大病保险没有了

大病保险是指参保人得了规定的大病时,大病保险就会给予一定比例的报销。

现在患病的风险越来越大,而医保和商业保险不一样,不需要健康告知,不管有没有病都可以买,如果不幸患上了重大疾病,可以根据一定比例报销费用,减轻家庭负担压力。但如果医保断交了,这份保障自然也就没有了。

2、住院不能报销了

说个案例,我朋友的家乡有个小伙子,因为医保年年涨价,他觉得自己身体好,反正用不到,所以在去年就没有再缴纳,但是没有想到的是,今年他的老婆因为重病住院花费了20多万,因为没有缴纳医保,住院费用一分钱都没有报销,他父母还因此气的不吃不喝。

从这个案例就可以看出,医保对于我们有多么重要,即使现在用不到,它的保障也是实实在在的,真到了需要的时候,就会知道它的重要性。

而且如果断交,也就不能再用医保卡买药,享受不到优惠政策,很显然断缴是不明智的选择。

三、医保看似涨价,实则待遇更优

医保虽然涨价了,但其实它的保障也有了很大的提升,比如新增财政补助,居民医保人均财政补助新增30元,每人每年不低于520元。

除了补贴,同时还有许多优质的待遇。

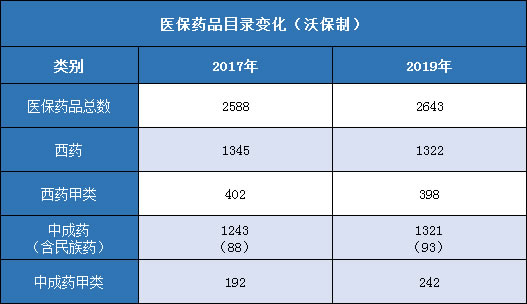

1、新增抗癌药,医保目录推陈出新

8月份,万众瞩目的2019年版国家医保药品目录公布,这是国家医疗保障局成立之后,对医保药品目录进行的首次全面调整,具体变化如下:

可以看到整体数量变化不是很大,有增有减,加入了有效、且价格合理的新药,而减少的是价值不高的老品种药。

此次新增药品覆盖了要优先考虑的国家基本药物,新增的148个品种里,其中包含重大疾病治疗用药5个,糖尿病等慢性病用药36个,儿童用药38个,并将74个基本药物由乙类调整为甲类。

另外,对于临床价值高但价格昂贵的药品,国家医保局也初步确定纳入拟谈判准入范围,这些药品的治疗领域涉及癌症、罕见病等重大疾病,丙肝、乙肝以及高血压、糖尿病等128个品种用药。如果谈妥,这些药品则会纳入医保目录。

2、门诊统筹,增加慢性病保障

5月份,国家医保局发布了新版城乡医保的通知文件,2020年底取消城乡居民的个人(家庭)账户,向门诊统筹平稳过渡。需要说明的是,如果你交的是职工医保,那就和你没关系啦!

建立门诊统筹机制后,以前需要自费的普通就也可以报销了。

另外,还有就是慢性疾病保障,此次也将高血压、糖尿病等门诊用药纳入医保报销。老年人难免会有高血压等慢性疾病,所以这项保障是非常实际的,对于慢性病人群来说就是一大福利,减轻了这方面的经济压力。

3、提高大病保障,提高报销比例

前面说到了什么是大病保险,我们所缴纳的医保费用,就包含了一大部分的大病保险费。这次降低了并统一了大病保险起付线。政府范围内报销比例由50%提高到了60%。不管是门诊还是住院,报销比例都提高了。

以前的政策是看门诊必须先去一级医院,现在居民看门诊,首诊医疗机构除了社区医院,区属定点医院也可以了,这样看病就更方便了。

四、职工医保和居民医保的区别

说了这么多,不少人还是没有分清职工医保和居民医保不同之处,下面我给大家简单说一下。

职工医保:简单来说,就是工作以后,公司帮我们缴纳的。

居民医保:就是没有公司帮忙交,需要自己交的。

两者只能交一个,像新农合、少儿医保都属于居民医保,而我们常说的社保,居民医保也是其中一部分。

那么,职工医保和居民医保具体有何区别?

①缴纳比例不同

职工有公司帮忙缴纳,一般企业缴纳8%。而职工个人承担2%。

居民医疗保险缴费标准目前是200-500元左右,地方人民政府可以根据实际情况收费。另外,因为居民医保除了个人缴费外,还有政府给予的补贴,所以才会这么便宜。

②报销比例不同

两者交的钱不同,所以报销比例自然也是有差别的。

职工医疗保险在职职工住院报销比例为甲类92%,乙类70-80%;退休职工住院报销比例为甲类92%,乙类70-80%。

居民医疗保险住院报销比例为一级医院甲乙类分别为80%、70%,二级医院甲乙类分别为70%、60%,三级医院甲乙类分别为60%、50%。

③职工医保保障终身

职工医保退休之前只要累计缴满25年,就可以终身享受医保待遇,即使退休了也一样有效。

但是居民医保就不同了,它是交一年保一年,比如你想保障到70岁,那就需要缴纳到70岁。

【写在最后】

老人购买商业健康保险,投保都比较困难,不是保费贵,就是身体健康问题,容易被拒保。而医保没有任何健康要求,老人和小孩都可以买,费用也不贵,并且终身有效,大病小病都可以报销,可以减轻我们的经济负担。

如果没办法办理职工医保,居民医保一定不可少,切不可因为“涨价”而断交。另外,如果预算充足的人群,还可以再添置商业保险,做足全面保障,真正做到无后顾之忧。