每年最高省30%

重疾险中有这么多的保障内容,到底哪些是真正有用的保障,哪些是噱头?今天就和大家聊聊~

01.高保额

其实对于重疾险来说,保额是最重要的,但很多人似乎并没有意识到其重要性,反而常常因为预算不足而降低保额。

试问:如果不幸罹患重疾,但配置的重疾险保额又不足以覆盖治疗费用,更不足以支撑生病期间的生活开销,那么我们还是要砸锅卖铁、东拼西凑剩下的缺口,无法安心治病!保险的保障作用不就没有发挥出来了吗?

买重疾就是买保额,保额一定要足够。

不过由于免体检额度的限制,很多高性价比的重疾险产品最多只能投保50或60万,一些保额需求大的朋友,只能通过购买两份重疾险产品来满足自己的保额需求了。

如果有一款产品能直接投到高保额,对于不少朋友来说还是很方便省事的~

02.保额增长

现在市面上很多重疾险,都有了(重疾)保额增长的功能。

比如:

晴天保保少儿重疾险:保额每2年增长15%,最高增至175%保额;

大黄蜂2号少儿重疾险:前11个保单年度,重疾保额按5%福利增长;

嘉乐保重疾险:60岁前,重疾额外赔付50%保额;

嘉多保重疾险:50岁前,重疾额外赔付20%保额;

倍加尔保重疾险:重疾每次赔付递增10%保额;

备哆分1号重疾险:前三次重疾赔付一次增加10%保额;……

这些保额递增,能一定程度上缓解通货膨胀带来的保额“缩水”。

拿“前10年每年保额按5%复利递增”来举例,如果通胀率为3.5%,这个保额增长能把通货膨胀带来的贬值延迟至少15年!

另外,四五十岁前是我们家庭财务责任比较重的阶段,一旦患病,家庭财务压力会很大,于是有些产品会在四十或五十岁前赠送一定比例的重疾保额;

罹患轻症后免疫力下降,患重疾的几率更大,于是有些产品会在首次理赔轻症后,自动赠送一定的重疾保额。

……

总的来说,保额增长是非常实用的保障。

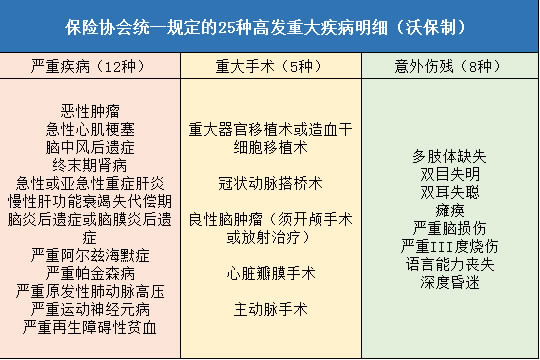

03.重疾病种

其实稍微了解过保险的朋友,应该都不会再执着于产品保多少种重疾这个问题了。

这里还是再科普一下吧:

为了理赔的规范,早在2007年,保监会就联合医师协会,发布了《重大疾病保险的疾病定义和使用规范》,对25种最常见、最高发的重疾,进行了统一的定义标准。

其中,前6种是必保的重疾,后19种是可选的,共计25种。目前所有的重疾险产品都会包含这25种重疾,无论是名称还是释义都一样的。

后来经过数据的统计,这25种重疾已经占重疾理赔案例的95%!

所以无论一款产品是保100种重疾还是108种重疾,其实差别都不大,大家不必去纠结了。

04.轻症

其实最初的重疾险是没有轻症的,只保重疾。

重疾,即重大疾病,不少消费者就担心了:重疾险比其他险种都要贵,理赔条件还规定得明明白白的,万一我这辈子没患重疾,又或者虽然病重,但差一点才能到达理赔条件,无法获得理赔,这钱岂不是白交了?

于是,才慢慢演变出来“轻症”保障。

轻症其实就是重疾所对应的轻度状态。比如癌症对应的轻症是“原位癌”,脑中风对应“轻微脑中风”,等等。

如此一来,大家即使只是出现了轻度状态的病症,也可以获得20%-45%理赔金,理赔几率高了,大家也可以尽早治疗,防止轻症发展为重疾。还是蛮实用的保障。

现在的重疾险,基本都含有轻症保障了。实在预算有限的朋友,可以购买纯粹的重疾险,只保重疾,比如瑞泰瑞盈、老版康惠保等。

05.中症

轻症之后,又慢慢衍生了一个中症出来……

无非是病症的严重程度介于轻症和重疾之间,赔付的金额也在二者之间。

但实际上,在产品条款中,中症疾病的理赔条件,非常接近于重疾,这就导致了“要不就是赔轻症,要不就足以申请重疾理赔了,中症保障形同虚设”的情况。

当然,在相同的保费之下,多一个中症保障,固然是好事,但要说执着于中症,甚至为此加费去购买,在我看来意义不大。

06.重疾多次赔付

重疾多次赔付产品,是近几年的产物,因为不少朋友理赔过一次重疾以后,保单结束,又无法再配置重疾险了,因此推出了可以多次赔付的重疾险,赔完了保单不结束,还可以再赔。

当然,多次赔付的产品会更贵些,因此我建议:

预算有限的朋友,先配置单次赔付的定期消费型重疾险;

预算稍宽松的,可以把保障期延长,保障终身;

预算充裕的朋友,再去追求重疾多次赔付。

量力而为。

07.癌症多次赔付

癌症的二次或多次赔付有多实用?

先看几个数据:

重疾理赔案例中,超过60%都是癌症,且癌症复发率高;

我国最新的癌症 5 年平均生存率达到了 40.5%,在医学上相当于已经被“临床治愈”了;

什么意思?

通俗来说,就是癌症很高发、易复发,但是它可被治愈,所以用癌症多次赔付的产品去积极应对,才能有效抵抗癌症的侵蚀。

08.被保人、投保人双豁免

现在的重疾险,基本上都含有被保人豁免了。但有不少朋友,为孩子或配偶等家人投保的,则会追求投保人豁免功能,希望自己作为投保人遭遇不幸时,家人的保障依然能够有效持续。

一般附加投保人豁免,只需要加费4%-9%,即有可能撬动高达数十万的保费,杠杆还是很大的,尤其建议父母为孩子投保的时候,可以附加上。

但倘若产品没有投保人豁免功能,其实大家也不必过于执着,我们完全可以自己DIY——投保人给自己加投一份寿险,寿险的保额,就是给家人投保保单的保费。这样即使自己遭遇不幸身故,寿险的理赔金也足够继续支付孩子/家人的保单了。

09.特定疾病额外赔付

一些特定的罕见疾病,可能比较难治愈,需要更高的治疗费用,比如重疾的平均治疗费是50万,但儿童常见的白血病,平均治疗费几乎去到一百万。

所以很多产品,有针对少儿、成年男性、女性特定疾病的额外赔付,一般都是额外赔付100%保额甚至更多。

大家如果觉得有需要的,可以附加上这个保障。还是那句:量力而为。

10.身故责任

身故责任是特别多朋友在意的点:万一我没生病,那我就一分钱拿不回来了吗?那多亏啊!

针对大家害怕损失的这种心理,保险公司才在重疾险中推出了身故责任:万一没有发生重疾理赔,身故的话也可以理赔保额或返还已交的保费。

但我之前已经跟大家说过很多次了, 带有身故责任(尤其是身故理赔保额的)产品,本身的保费已经会很昂贵,即使真的一辈子没有发生重疾,那最后拿到这笔身故理赔金,也至少是几十年以后的事了,现在看起来很多的几十万保额,在几十年后会贬值好几番;

如果去够买消费型的产品,把省下来的保费拿去投资理财,最终都能轻松得到比保额更高的收益。

所以,如果你只是担心自己的保费会浪费掉,那其实更不应该追求身故赔付保额了,完全没必要为此额外支付大量保费。

除非你的预算很充足,并且想要有尊严地离开人世,那么才选择这种带有身故责任的产品。(毕竟现在殡葬费用也不低,身故责任金可能是逝者最后的尊严……)

这个问题在文章和评论里都科普过很多次了,就不再赘述了。

说在最后

现在的重疾产品竞争越来越激烈,价格战打到了地板价以后就到了瓶颈,为了从同质化中脱颖而出,很多产品会进行创新,另辟蹊径,推出新的保障内容。

而这么多的保障内容中,有些是真的实用,而有些只是噱头,大家要学会辨别,把钱花在刀刃上,配置真正有用的保障。