每年最高省30%

与欧美发达国家相比,我们国内的保险市场还在发展的阶段,国民的保险意识还是有差距的。不少对保险不是很了解的人在听到关于保险的一些负面信息后就会片面地认为保险是骗人的,那么小编今天就以人保健康学生意外险为例来谈谈保险是不是骗人的。

肯定不是骗人的!这不过是在一些负面新闻下形成的刻板印象罢了。人保健康学生意外险可是一款由人保健康承保的意外险,属于学平险的范畴,主要提供一般意外伤害保险责任、校园意外伤害保险责任、意外伤害医疗保险责任,其中后两项是可选责任。

这款保险产品是在银保监会备案过的正规产品,人保健康也是国内知名的保险公司,实力雄厚,所以符合投保要求的小伙伴都是可以在正规渠道放心投保的,不用担心被欺骗的问题。

如果有其他问题或者想了解更多的情况可以在文章下方留言或者咨询在线客服。

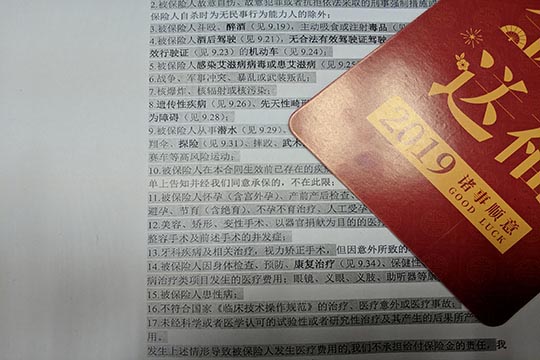

因下列情形之一引起的保险事故,保险公司不承担给付保险金的责任:

1)投保人对被保险人的故意杀害、故意伤害;

2)被保险人故意自伤、自杀(被保险人自杀时为无民事行为能力人的除外)、故意犯罪或者抗拒依法采取的刑事强制措施;

3)被保险人猝死及因妊娠、流产、分娩、高原反应、食物中毒、细菌或病毒感染(但因意外伤害致有伤口而发生伤口感染者除外)或任何疾病导致的伤害;

4)被保险人因精神和行为障碍导致的意外及因整容手术、药物过敏或其他医疗所致事故;

5)被保险人斗殴、醉酒;

6)被保险人未遵医嘱,服用、涂用、吸入或注射药物;

7)被保险人从事潜水、滑水、滑雪、漂流、跳伞、攀岩、蹦极、驾驶滑翔机、探险、摔跤比赛、拳击比赛、武术比赛、特技表演、赛马、赛车等高风险活动;

8)战争、军事冲突、暴乱或武装叛乱;

9)核爆炸、核辐射或核污染;

10)因各种原因引起的牙齿修复、牙齿矫形、视力矫正、理疗、心理治疗、牙病治疗、美容、矫形、视力矫正手术、整容所产生的费用;

11)康复治疗或训练、休养或疗养、健康体检、隔离治疗(定义医疗机构内的除外)、非处方药物、保健食品及用品、体外或植入的医疗辅助装置或用具(义肢、轮椅、拐杖、助听器、眼镜或隐形眼镜、义眼等等)及其安装;

12)被保险人在非保险公司认可的医院就诊发生的医疗费用;

13)当地学生儿童基本医疗保险规定的其他责任免除事项;

14)被保险人主动吸食或注射毒品;

15)被保险人酒后驾驶、无合法有效驾驶证驾驶机动车,或驾驶无有效行驶证的机动车。

因上述情况导致被保险人身故的,保险合同效力终止,保险公司向投保人退还保险合同的现金价值。但因投保人对被保险人的故意杀害、故意伤害导致被保险人身故的,保险公司向其他权利人退还保险合同的现金价值,其他权利人按照被保险人(第一顺位)、被保险人继承人(第二顺位)的顺序确定。

我们购买保险就是为了获得保障,在出险的时候都希望能顺利拿到理赔,但是保险肯定也不是有求必应的活菩萨,还是会有一些合理的规避风险的条款规定,所以我们在投保的时候一定要认真研读条款,特别是加粗加黑的字体部分更是重点,不容错过。只有做到细心加耐心,买保险的时候才不会被拒赔,也就不会觉得保险是骗人的了。