每年最高省30%

但是,从今天开始,他们从“消费型”重疾险的名单中被抹去了。硬生生的把自己挤进了“含身故责任”的重疾险中,开始了新的“祸祸”。不知道会不会有一天,这个版本也停售了,再次掀起“生命”最后的疯狂。不敢想象……

只是觉得,好产品就可以这么任性么?市场上真的就这么缺好产品么?特别为消费者们感到无奈。

但现实又的确这么残酷。真正拿得出手的高性价比产品一个手是能数的过来的。

超级玛丽之后,高性价比的消费型重疾险能“继任者”不多。

我细数了一下,无非也就是这么几款产品:光大超级玛丽旗舰版Plus、昆仑健康保2.0、海保芯爱爱享版、渤海嘉乐保。

拿已经“逝去”的不带身故责任的“光大超级玛丽旗舰版Plus”做为“对照”产品。

我挑选出3款兼具特色又同样高性价比的重疾险作为“接替者”。

1、渤海嘉乐保(前行无忧)

2、昆仑健康保2.0

3、海保芯爱重疾

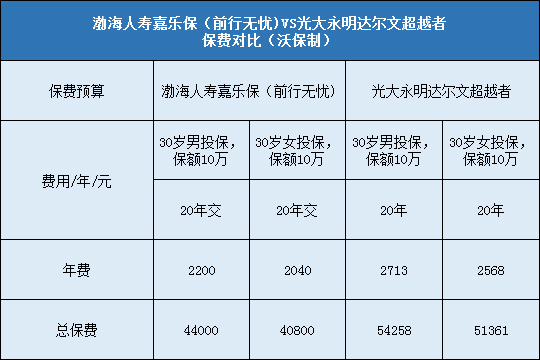

从大家敏感的价格看:

如果是“含癌症二次赔付,不含身故”的情况下:

价格最低的是“昆仑健康保2.0”,价格最高的是“渤海嘉乐保”。

如果是“不含癌症二次赔付,也不含身故”的情况下,即只保“重中轻”时:

价格最低的依然是“昆仑健康保2.0”,“海保芯爱”略贵一点,价格最高的也是“渤海嘉乐保”。

但光看价格不看责任,是不能直接断定好坏的。

贵有贵的原因,接下来我会具体讲。

一、昆仑健康保2.0

这款产品一直是“藏在”光大产品背后的“英雄”。

因为实际上,如果只买基础配置“重中轻”不配癌症二次赔付时,它是价格最低的。

在责任上,只比光大产品少了投保前15年的额外赠送保额。

但在轻症上,是递增保额赔付的。

所以实际上,性价比是一致的,也是购买“重中轻”的最优选择。

但如果加上癌症二次赔付,价格确实不如光大产品便宜。

不过在目前产品情况下,也是价格最优秀的了。

过去的就让它过去吧,如果一直留恋过去,那你的保障也会一直停滞不前。

二、海保芯爱重疾险

这是4款产品中出的最早出的一款产品。

其最大的特色在于“心血管病”的保障提升,特别适合男性。

对于“冠状动脉介入术(支架手术)、冠状动脉搭桥术和急性心肌梗塞”三种最高发常见的心血管疾病提升不少保障。

(1) 冠状动脉介入术(支架手术)可赔2次

(2) 冠状动脉搭桥术或急性心肌梗塞可二次赔付

虽然光大产品升级后也带有心血管病,不过限制很多。

不能智能核保、保障期最高到80岁、占用总保额等。

这些限制,“海保芯爱”都没有。

价格上,只保“重中轻”时,比“昆仑健康保2.0”贵一点点。

我想应该是贵在了可以赔2次支架手术上了,毕竟做过支架手术的人4年以后换支架是极大概率的。

如果含癌症二次赔付时,我到更建议考虑“昆仑健康保2.0”就好。

如果你是男性,有肥胖体征,或有抽烟饮酒习惯,或血脂超标,或有家族高血压史等。

我更建议考虑购买“海保芯爱芯享版”,把心血管疾病重点保一保,绝对没毛病!

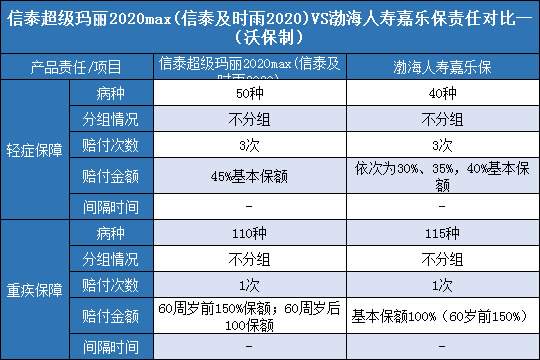

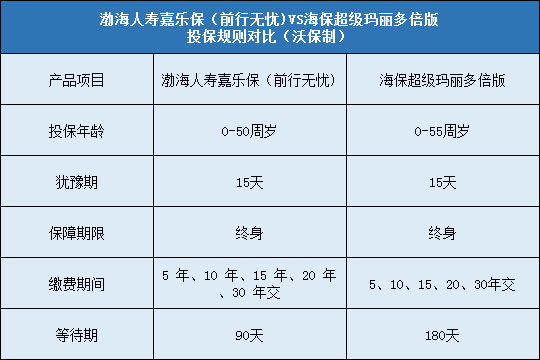

三、渤海嘉乐保

这个产品,在光大产品还在时,我也是推荐非常多的一款。

因为我推荐产品,不只是看价格,更要结合“责任”看“价格”。

所谓的“性价比”也是这个道理,纯价格低,责任一般的,不叫高性价比。

来看下“渤海嘉乐保”的责任:

这款产品“亏”就亏在了3个重要的影响价格的地方:

1、“保障期”,“渤海嘉乐保”只保到终身。

对于很多想先保到70岁左右的人来说就无法选择了,价格会提上去。

2、“身故责任”,“渤海嘉乐保”必选身故责任。

身故可以选 “赔现价和保费两者较大者”,也可以选“赔保额”。

不论选哪个,这款产品身故时都至少是能赔回保费的,且大概率是大于保费的。

因为这款产品的现金价值很高,交费期满后一两年,现金价值就已经超过了总保费。

3、“重疾保额”,“渤海嘉乐保”60岁前重疾额外多赔付50%。

这个相当于在退休前家庭责任最大的时候,提升了最关键的重疾保额!

我一直推荐大家购买重疾险的方式是“终身+定期”相搭配购买。

即:购买xx万终身重疾+xx万保至70岁定期重疾。

就是希望在重点年龄阶段提升重疾保额,同时保费也不至于过高。

而“渤海嘉乐保”一款产品就直接实现了这个“组合”的功效。

所以我一直都很推荐这个产品,当然前提是你的预算不吃紧时。

因此,最开始比较价格时,“渤海嘉乐保”总是价格最高的那一款,原因也在于此三点。

不过你说它价格最高,其实也真不是。

如果购买“含身故责任”的重疾险时,“渤海嘉乐保”反而成了最便宜的!无论是选择身故赔保费、还是赔保额,渤海嘉乐保都是价格最低的。

所以,如果你想购买“含身故责任”的终身重疾险时,“渤海嘉乐保”是第一选择,比“超级玛丽旗舰版Plus”还划算!

不过,30岁男/女购买50万保至终身时,价格都在7000以上了。因此,大家规划好自己整体的保障方案,再做决定。

最后:

1、如果追求价格极致,请考虑“昆仑健康保2.0”。

2、如果提升心血管病保障,建议选择“海保芯爱”。

3、如果想购买含身故的终身重疾,更建议“渤海嘉乐保”或“光大超级玛丽旗舰版Plus”。

纯比价格去选择产品,是不明智之举。买保险就是要多方面正确认识,才能买到更合适的产品。