每年最高省30%

渤海人寿嘉乐保提供轻症+中症+重疾+人身保障,该产品与海保超级玛丽多倍版对比如何?今天我们从投保规则、保险责任、保费等方面全面分析,看两款产品哪个更值得购买。

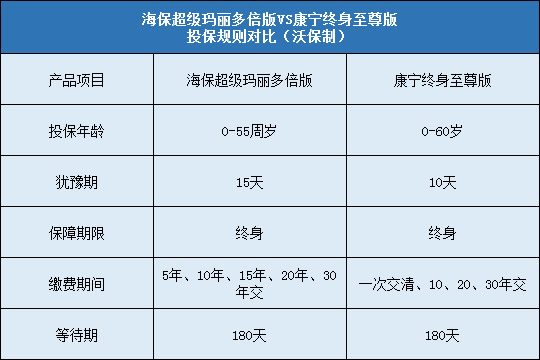

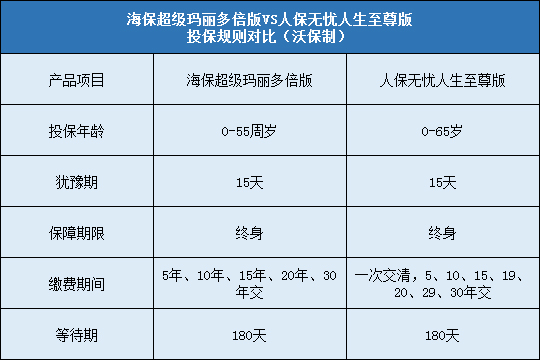

1、投保规则对比

从投保年龄上看,海保超级玛丽多倍版范围更广,最高55岁也可投保。

从交费期间上看,两款产品都有多种可选,可以满足不同交费喜好的人群;小编建议健康险交费期间还是越长越好,交费期间越长越可以充分体现保险的杠杆作用。

从等待期上看,渤海人寿嘉乐保等待期更短,被保险人可以更早的享受保障,对被保险人更有利。

第一回合打平,各得一分。

2、疾病保障对比

健康险我们最看重的是对疾病的保障:

从轻症保障上看,两款产品都是不分组,多次赔付,渤海人寿嘉乐保胜在递增赔付,最高赔付比例可达50%。

从重疾保障上看,渤海人寿嘉乐保单次赔付,60岁前确诊可额外获得50%赔付,可附加恶性肿瘤二次赔付;海保超级玛丽多倍版分组多次递增赔付;

从中症保障上看,渤海人寿嘉乐保赔付次数和赔付比例更高。

第二回合:各得一分

3、其他责任对比

从保费豁免来看,两款产品都自带被保险人豁免;

从人身保障上看,渤海人寿嘉乐保有身故、高残保障,君康康立方只有身故保障。

从等待期内责任看,渤海人寿嘉乐保等待期内确诊轻症、中症,保险公司虽不承担该保障,但合同继续有效,其他保障仍在,避免被保险人被退保后再难投保,更加人性化;

第三回合:渤海人寿嘉乐保得一分

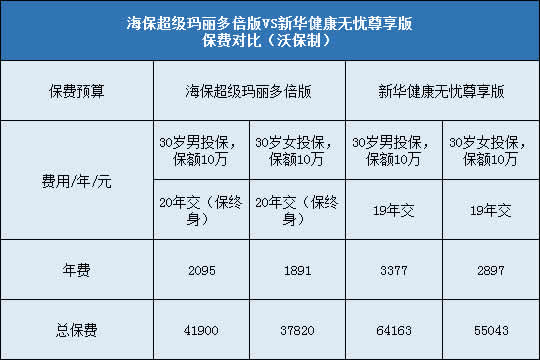

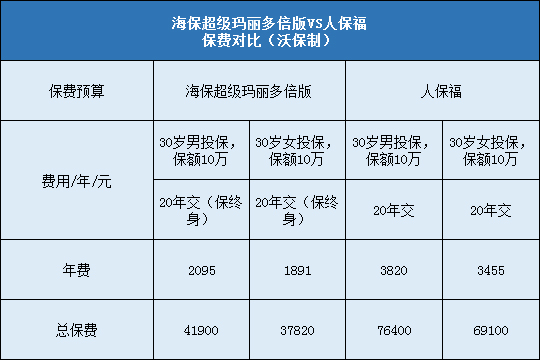

4、保费对比

注:渤海人寿嘉乐保为身故赔保额且包含恶性肿瘤额外赔付的费率。

第四回合:从保费上看海保超级玛丽多倍版更低些。

从以上几个回合的对比我们可以看出两款产品各有优势,最大的区别是针对重疾单次赔付和多次赔付,消费者可以根据自身喜好,选择自己偏好的产品投保。