每年最高省30%

恒安标准恒悦安康是恒安标准人寿推出的重疾险新产品,主要提供的是轻症、重疾、身故、全残和疾病终末期保障,其中恶性肿瘤、急性心梗与脑中风后遗症三种高发重疾多次赔付是其最大的亮点,保障非常全面,保额也很高。当然,随着保障质量的提高,保费也是水涨船高,所以这款产品更适合不差钱的小伙伴们投保。

这世上没有完美的保险产品,恒安标准恒悦安康也不例外,现在我们就来看看这款产品到底有哪些优点,又有哪些缺点是否是我们可以接受的。

优点:

1、可选长期交费期间

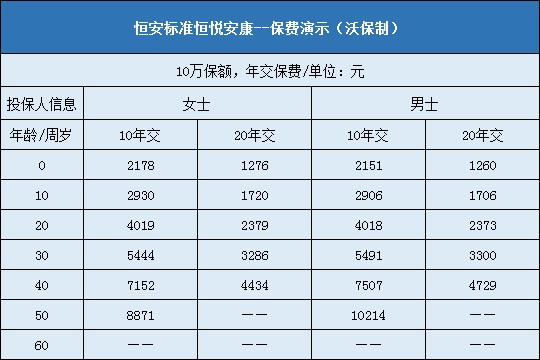

恒安标准恒悦安康的交费期间有一次性交清、5年、10年、15年、20年、30年交一共6种,对于投保人来说,可以根据自己的经济能力选择对应的交费期间,但是根据小编的经验,重疾险还是选择20年、30年交这样的交费期间会更好,因为每年缴费压力小,保额却没少,而且还更容易获得保费豁免,是不是完美?

2、投保年龄范围广

恒安标准恒悦安康可接受的最大承保年龄是60岁,在重疾险当中这属于比较少见的。通常重疾险的最大承保年龄在50-55之间,像恒安标准恒悦安康这样放大到60岁虽然不是首创,但是也让更多老年人可以享受重疾保障。

3、高发轻症涵盖全面

轻症并没有统一的定义,通常用11种高发轻症来衡量轻症责任的好坏,这11种高发轻症基本对应的是高发重疾的早期形态。小编我通过查询条款得知,恒安标准恒悦安康52种轻症当中包含了全部11种高发轻症,而且轻症赔付多达5次,没有间隔期,赔付门槛相比有间隔期的产品来说要低一些。

4、超强重疾赔付

恒安标准恒悦安康的重疾赔付在同类产品当中可以说是罕有人敌,有多强呢?恶性肿瘤赔3次!急性心梗与脑中风后遗症各赔2次!外加一次其他重疾赔付!可能小伙伴们没啥概念,要知道目前重疾险当中恶性肿瘤多次赔付的不算少,可急性心梗与脑中风后遗症赔2次的却不常见。这三种重疾都是非常高发的,可以说是人类健康的三大杀手,多次赔付不仅有用,而且是非常有用。并且多次赔付的间隔期是3年,对于这三种高发重疾来说,还算是比较合理的。

5、身故、全残、疾病终末期赔付优

对于这三种责任,常见的设置是分为成年人与未成年人,18岁前赔保费,18岁后赔保额,而恒安标准恒悦安康18岁前赔付的是保费与现金价值的较大值,18岁后赔付的是保额、保费、现金价值的较大值。为什么说这样的赔付是最优的呢?一般人可能会以为保额肯定是最大的,其实在合同期间,未必如此。有的时候保费会倒挂,可能超过保额;有的时候现金价值会超过保额,所以三者取大最符合被保人的经济利益。

6、轻症与三种重疾保费豁免

既然是多次赔付的产品,那么被保人保费豁免是少不了,只要确诊了轻症或三种重疾,保费免交,合同依然有效,是不是很划算?

缺点:

这款产品最大的问题应该是高昂的保费可能会实力劝退很多小伙伴,但是这也是情有可原的,毕竟轻症赔付多达5次,三种重疾也是非常高发的疾病,尤其是恶性肿瘤,号称“重疾头牌”,如此高发还多次赔付,保险公司要承担的风险肯定不是一般的大,所以保费蹭蹭蹭上涨也就不稀奇了。

总的来说,恒安标准恒悦安康是一款在保障尤其是重疾责任方面特点非常明显的产品,同时在轻症、身故、全残以及疾病终末期方面也有着不错的表现。不过由于高发重疾多次赔付,导致保费也不低,所以更适合追求极致保障并且资金充裕的小伙伴投保。

如果有问题或者想了解更多的情况可以在文章下方留言或者咨询在线客服。