每年最高省30%

友邦全佑至享2019优点有哪些?

1、等待期短

友邦全佑至享2019的等待期只有90天,合同在生效的指定时期内,即使发生保险事故,被保险人也不能获得保险赔偿,这段时期称为等待期,所以等待期越长对于被保险人越不利。等待期是为了防止投保人带病投保而设置的,所以通常在等待期内出险只会返还已交保费,终止合同。

2、保障全面

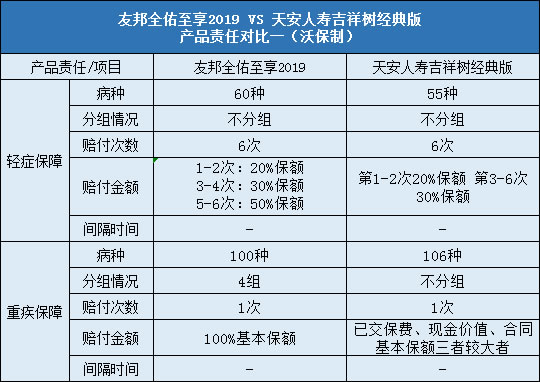

100种重症全面保障,重疾种类涵盖高发、常见重大疾病及多种新型治疗手段,为健康护航。

60种轻症不分组无间隔期,保障高发重症早期阶段,获赔条件更易,助您“病向浅中医”。

男女各6种特定恶性肿瘤、6种高发现代病,额外赔付50%基本保额,重点风险呵护终身,巧用杠杆(杠杆=保额/保费)加码保障。

集轻症、重症、特定恶性肿瘤、现代病、生命终末期、老年长期护理、身故、全残、意外、豁免10大保障功能于一体,周全保障。

3、赔付次数多

轻症及早干预,不同轻症最高赔付可达6次,保障递增,赔付金额由基本保额的20%递增至50%,累计最多可赔付200%的基本保额。

重症周全防护,重症跨组赔付最高可达3次,覆盖各年龄段高发重症,构筑层层健康防线。

恶性肿瘤持续关怀,最高额外给付2次,助您抵御恶性肿瘤新发、复发、转移和持续风险,无惧疾病反复侵袭。

友邦全佑至享2019缺点有哪些?

1、重疾分组不合理

未能将恶性肿瘤单独分组,这样做的一个不利影响,就是会降低其他疾病二次理赔的概率,当然如果你只选择了全佑至享单一的责任,而未选择它附加的全佑倍无忧D款多次赔付附加险的话,就不存在这样的问题了。

2、重疾间隔时间

从癌症实际的复发时间周期分布来看,基本也都在3年内或者最多3年左右时间就会复发,关于恶性肿瘤第二次赔付的间隔期,目前行业内,3年是最短的间隔期设置,因此从同行对比来看,全佑至享癌症二次赔付间隔期5年就显得比较苛刻。

友邦全佑至享2019怎么样

该产品具有等待期短,保险责任优、高发轻症、重疾覆盖全、特定疾病给付额度多,保障周全等优点。只是在重疾方面的间隔时间比较长。