每年最高省30%

30-50周岁为什么适合买重疾险

保费杠杆最大化

30-50岁是保费成本最低的年龄段。以终身重疾险为例,30岁投保比50岁投保节省约40%-50%总保费。

疾病风险显著上升

30岁后重疾发病率呈指数级增长(如40-50岁人群癌症发病率是30岁的3倍)。

家庭责任与经济压力双重需求

该年龄段多为家庭经济支柱,需覆盖收入中断风险。

30-50周岁重疾险产品推荐!

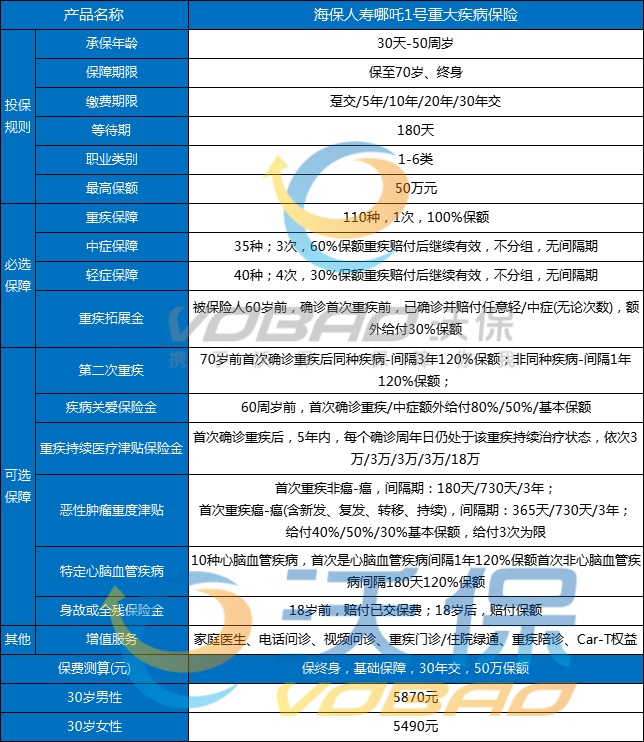

一、海保人寿哪吒1号重疾险

推荐理由:

黄金年龄高杠杆赔付

60岁前首次确诊重疾,若此前已赔付过轻症/中症,叠加赔付比例可达210%保额(基础100%+拓展金30%+关爱金80%)。例如50万保额最高可获105万,适合30-50岁人群轻症风险高(如结节、高血压等)且可能发展为重疾的场景。

持续医疗津贴创新

确诊重疾后5年内每年存活即获10%保额,第5年一次性赔付60%,合计100%保额。覆盖癌症等需长期治疗疾病的费用压力,直接缓解中年人群的康复经济负担。

地板价策略

30岁男性投保50万保终身,年缴仅5870元,比同类产品低5%-10%。支持30年缴费,降低年均保费压力,适合家庭经济支柱配置。

二、工银安盛御享欣生龙腾版

推荐理由:

多次不分组赔付设计

重疾无“三同条款”限制(即不因同一病因、同次医疗行为或意外导致多次赔付受限),显著提升二次获赔概率,适合中年人群未来疾病复发风险高的特点。

灵活扩展保障范围

可选癌症/心脑血管二次赔付、成人/老年疾病关爱金,覆盖乳腺癌等低龄化重疾,且支持核保复议,对健康状态变化的30-50岁人群更友好。

绿通服务与公司实力

提供重疾优先就医、海外诊疗资源,股东背景(工商银行+安盛集团)保障服务稳定性,适合对医疗资源有需求的高净值人群。

三、君龙守卫者7号

推荐理由:

核保宽松+职业无限制

支持肺结节(≤6mm)标体承保,职业类别覆盖1-6类(包括消防员等高危职业),适合健康异常或高危职业的中年人群。

消费型高性价比

不带身故责任的版本保费更低,30岁女性投保50万保终身,年缴约5000元,比带身故责任产品节省30%费用,适合预算有限的家庭经济支柱。

重疾后轻/中症保障延续

重疾理赔后非同组轻症/中症仍有效,避免保障“一次性失效”风险,契合中年人群需长期保障的需求。

四、瑞华达尔文10号

推荐理由:

重疾后轻/中症保障不终止

突破传统重疾险理赔后轻/中症失效的限制,特别适合30-50岁人群未来可能因健康恶化需要持续保障的场景。

癌症二次赔付全覆盖

癌症新发、复发、转移均可二次赔付,间隔期仅3年,且65岁前确诊不同重疾可再赔一次,应对中年癌症高发期(40-50岁发病率是30岁的3倍)。

全国可投保+缴费灵活

支持趸交或5/10年缴费,适合收入波动较大的创业者或自由职业者,且无地域限制,覆盖一线至三四线城市人群。

以上就是关于“30-50周岁买什么重疾险最好?30-50周岁重疾险产品推荐!”的内容,如果您对以上产品感兴趣,或者想要了解更多保险产品,都可以点击“立即咨询”或“免费获取方案”,我们会安排专业的保险顾问一对一为您服务!