每年最高省30%

对于许多三阴性乳腺癌患者来说,接受乳房切除手术是治疗过程中的一个重要步骤。但即便进行了全切手术,癌症的阴影并未完全消散——复发的可能性依旧存在。

还是有可能会复发的。

在乳腺癌的众多病理类型中,三阴性乳腺癌可谓是一个 “难缠的对手” 。三阴性乳腺癌,简单来说,就是激素受体阴性、人表皮生长因子受体二阴性的乳腺癌 。这种特殊的病理类型,使得它缺乏内分泌及抗 HER - 2 治疗的靶点,就像一个没有 “命门” 的敌人,让传统的内分泌治疗和靶向治疗手段都难以对其发挥作用。

三阴性乳腺癌不仅治疗手段受限,其复发和转移的风险也相对较高。相关研究数据显示,三阴性乳腺癌患者在 5 年内的复发转移概率可达 15% 左右 ,且更容易发生内脏、骨骼、脑等远处转移。

这是因为三阴性乳腺癌细胞具有更强的侵袭性和转移能力,它们就像一群疯狂的 “侵略者”,更容易突破身体的防线,向其他器官扩散 。由于缺乏有效的后续治疗手段,一旦复发转移,治疗难度将会大大增加,患者的预后情况也会变得不容乐观。

早期三阴性乳腺癌患者的 5 年生存率约为 77%,而晚期患者的 5 年生存率则仅约为 14% ,这一巨大的差距,充分体现了三阴性乳腺癌的治疗困境 。

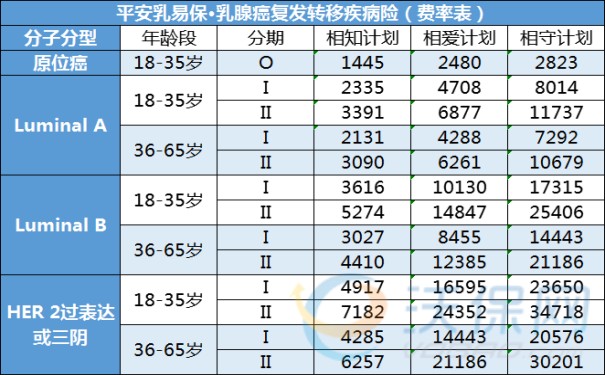

我们以平安乳易保乳腺癌复发险为例,这是平安健康保险针对乳腺癌疾病患者设计推出的专项癌症复发保险,18-65周岁、符合条件的三阴性乳腺癌患者都可带病投保,有三个保障计划可灵活选择。

【承保条件】

被保险人曾经接受乳腺恶性肿瘤手术治疗,首次乳腺恶性肿瘤手术需在限定的100家医院内进行,满足健康告知要求,并同时符合以下条件:

·手术切缘阴性;

·未发生恶性肿瘤细胞转移;

·病理分期为原位恶性肿瘤(即0期)或I期(包括IA和IB)或II期(包括IIA和IIB)的不限亚型(腔面A型,腔面B型,Her2过表达型和三阴性);

·术后没有复发转移史。

【基础价格表】

保费按照分型和年龄不同,这里更推荐保额高的计划三,无社保费率(治疗不受社保DRG限制)。

投保案例:

①赵女士28岁,2020年在上海复旦大学附属肿瘤医院被确诊为乳腺癌1期Luminal A,治愈后投保乳易保相知计划,每年缴费2335元

等待期后,赵女士在随访复查时被确诊为复发。在提供相关理赔材料后,赵女士获得5万乳腺恶性肿瘤复发转移疾病保险金,复发治疗3万余元,原先5万元剩余无需返还给保险公司。

②吴女士56岁,2020年在中国人民解放军总医院被确诊为乳腺癌2期Luminal A,治愈后投保“乳易保相爱计划,每年缴费6261元

等待期后,吴女士在随访复查时被确诊为转移。在提供相关理赔材料后,吴女士获得10万乳腺恶性肿瘤复发转移疾病保险金,后续转移治疗总费用15.6万元,超过10万部分按照社保目录内100%、目录外85%报销,最终吴女士共获赔15.3万元。

【保障内容及报销条件】

医疗报销额度:

·相知计划:15万

·相爱计划:20万(含社保外费用10万)

·相守计划:40万(含社保外费用20万)

免赔额:相知计划5万;相爱、相守计划10万。

【产品优势】

1、乳腺癌患者专属保障

平安乳易保乳腺恶性肿瘤复发转移疾病险是为乳腺癌术后患者专门设计的,无复发转移的0期、1期、2期乳腺癌患者,以及接受过乳腺癌手术治疗且切缘阴性还无瘤体残留的乳腺癌患者均可投保,让爱不再等待。

2、保障计划灵活全面

平安乳易保乳腺恶性肿瘤复发转移疾病险的保障内容是融合了给付型和报销型,分别是乳腺恶性肿瘤复发转移疾病保险金、乳腺恶性肿瘤复发转移医疗保险金,乳癌复发转移确诊即赔,不够还能再报销!三种保障计划灵活可选,不同计划保障力度略有不同,按需选择即可。

3、增值服务丰富实用

平安乳易保乳腺癌复发险的增值服务也很丰富,包含住院就以安排、第二诊疗意见、健康咨询服务等等,服务写入条款是平安健康的特色。

如果您对“三阴性乳腺癌全切后还会复发吗?2025三阴性乳腺癌复发险多少钱?”感兴趣,想要获得专属投保方案,或者想要了解其他产品,都可以在本页面点击“立即咨询”,在线留下您的联系方式,会有客服小姐姐为您提供免费咨询服务!