每年最高省30%

而《2024国民肺健康白皮书》中也指出,2021年8月后,咨询肺结节疾病人群上升约19%,是哮喘、慢性支气管炎等疾病增长人数的2倍之多。

那么肺结节患者能买哪些保险?现在核保尺度更新后,不同肺结节情况的选择就更多了,今天我们来说几款,肺结节有希望正常承保的热门产品。

肺结节患者购买保险时,需根据结节的性质、大小以及保险产品的具体要求来选择。

如果结节确定为良性:

医疗险:通常可以标准承保,但部分产品可能会除外肺部相关疾病的保障。

重疾险:可以标准承保,但部分产品可能要求已经手术切除且病理结果为良性,或结节大小在一定范围内。

寿险:可以标准承保。

防癌险:同样可以标准承保。

意外险和年金险:通常不受肺结节影响,可以标准体承保。

如果结节未确诊:

医疗险、重疾险和寿险:可以一年后与之前的检查结果进行对比,如果结节没有增大或其他异常变化,可能除外承保或标准承保,具体还需看结节的大小、是否为磨玻璃等情况以及产品的核保尺度。

特定保险产品:

如守卫者7号等部分重疾险产品,对肺结节较为友好,在特定条件下(如结节大小、病理结果等)有机会正常投保。

好医保旗舰版、人保的金医保和众安的众民保等医疗险产品,对肺结节的大小和描述有不同要求,患者需根据自身情况选择合适的产品。

2025年,肺结节患者可以考虑以下几款保险产品:

重疾险

核保情况:若结节较小(如<0.5cm)、良性或已手术切除且病理为良性,部分产品可正常承保或除外责任(如不保肺癌)。

推荐产品:中华全民保重疾险(无健告):无健康告知要求,0-60岁可投,等待期仅90天,适合未明确结节性质或无法通过其他核保的患者。

产品亮点速览:● 没有健康告知,得过癌症也能买● 基础保障全,最高保193种轻/中/重症● 特定大病/重病保障足,疾病全残也能赔

人保i无忧3.0重疾险:若结节已手术切除并确诊良性,可标体承保;未切除则需提交检查报告人工核保。

肺结节患者可以购买人保i无忧3.0重疾险,但需要满足一定的条件。

具体条件如下:

结节数量和大小:肺结节数量需限制在1-2个,且直径≤5mm。结节形态需规则且无异常描述,无需穿刺或专科确诊,肿瘤标记物需正常。

影像报告:需要提供间隔半年以上的两次CT报告,且结节无增大。如果满足这些条件,有机会获得标准体承保;否则,将除外承保。

年龄限制:投保人年龄需在50岁以内。

医疗险

核保情况:多数产品会拒保或除外肺部疾病责任,少数可加费承保或正常承保(需满足特定条件,如结节稳定复查无变化)。

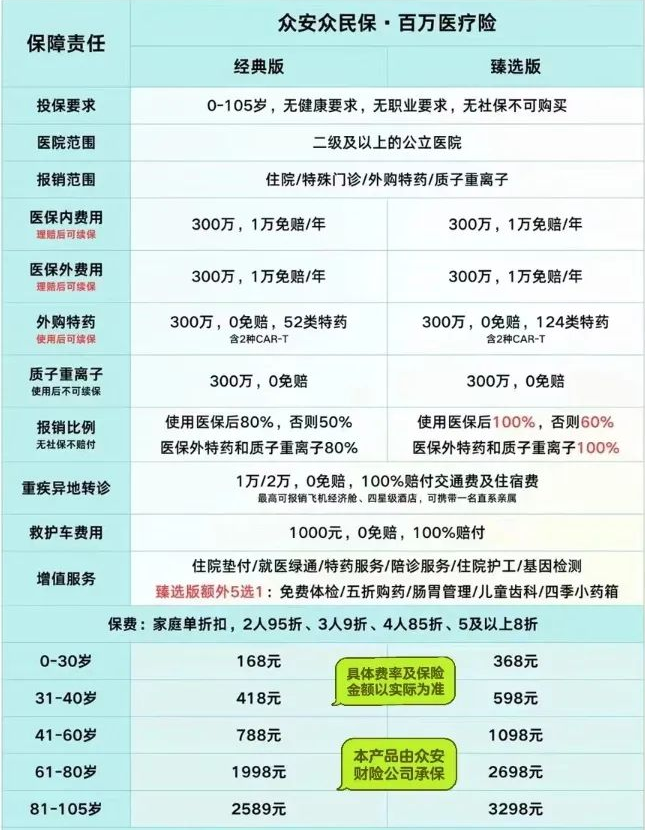

推荐产品:众安众民保百万医疗险:无健康告知,等待期后发展为癌症可赔付,适合无法通过常规核保的患者。

肺结节患者可以购买众安众民保百万医疗险,并且该产品对肺结节患者较为友好。

众安众民保百万医疗险具有以下特点:

无健康告知、无职业限制:该产品对健康状况和职业没有限制,适合各种职业和健康状况的人群投保。

年龄范围广泛:投保年龄范围为30天至80周岁,甚至最高支持105岁投保。

保障范围广泛:该产品保障责任包括一般医疗、重疾医疗、院外肿瘤特药等,保障范围广泛,且报销比例较高。

对既往症友好:对于既往症人群较为友好,投保前已有的肺结节等既往症,在等待期后确诊为恶性,仍然可以理赔。

定期寿险

核保情况:健康告知宽松,部分产品不询问肺结节,可直接投保。

推荐产品:华贵大麦2024定期寿险:最高保额400万,健康告知未提及肺结节,1-6类职业均可投保。

意外险

核保情况:通常无健康告知或仅询问严重疾病,肺结节患者可直接购买。

推荐产品:人保大护甲6号(旗舰版):保额30万-150万,不限社保报销,无肺结节相关健康告知。

如需了解以上产品更多详细内容或者其它更多相关产品,可以点击“立即咨询”或“免费获取方案”,我们会为您安排专业的保险顾问一对一为您服务,为您选择最合适的方案,让您花最少的钱,买到属于最合适您的保障!