每年最高省30%

挑选最适合您的雇主责任险时,需要考虑多个因素,包括但不限于公司的规模、员工的职业风险等级、预算以及所需的保障范围。以下是2025年推荐给中小企业的三款低门槛雇主责任险产品,这些产品因其灵活性、覆盖范围和性价比而受到推荐:

一、如何挑选最适合你的雇主责任险?

考虑以下3点:

保障责任:不同产品对伤残的赔付比例有所不同,建议选择5%起赔的产品。

除外责任:购买前务必了解保险公司的除外责任范围,避免理赔时出现纠纷。

保费:根据企业实际情况选择适合的保费。

关注以下5大关键点:

看伤残比例:较高的伤残比例意味着更多的赔偿金额。

看意外医疗责任:关注保险合同中有关意外医疗责任的具体条款和限额。

看误工费:了解产品的误工费限额以及计算方法。

看扩展责任:一些产品可能包含其他扩展责任,如法律费用、诉讼费用等,需了解具体条款和限额。

看增减员的便利性:如果企业需要经常调整员工数量,选择具有增减员便利性的产品会更省心。

二、2025中小企业必选的3款低门槛产品

中国人寿雇主责任险1-6类:

投保规则:覆盖1-6类职业,含高空作业,3人起保,可保障企业员工在工作过程中的各类风险。

保障内容:保额最高120万。意外身故按保额全额赔付;伤残根据伤残等级按比例赔付;医疗费用涵盖社保内和部分社保外用药,合理且必要的医疗支出可报销;误工补贴按实际误工天数给予一定金额补偿。

价格:以5类职业为例,保费300元/10万保额。

华安助业保2号雇主责任险:

投保规则:可保1-6类职业,3人起保,满足不同行业企业的投保需求。

保障内容:保额最高200万。扩展自费药报销,让企业在员工发生意外后无需担忧自费药费用问题;可选24小时意外保障,涵盖员工工作时间外的意外风险。

价格:

1-2类人员,保额10万保费61元/年,保额30万保费185元/年。

6类人员,保额10万保费372元/年,保额30万保费918元/年。

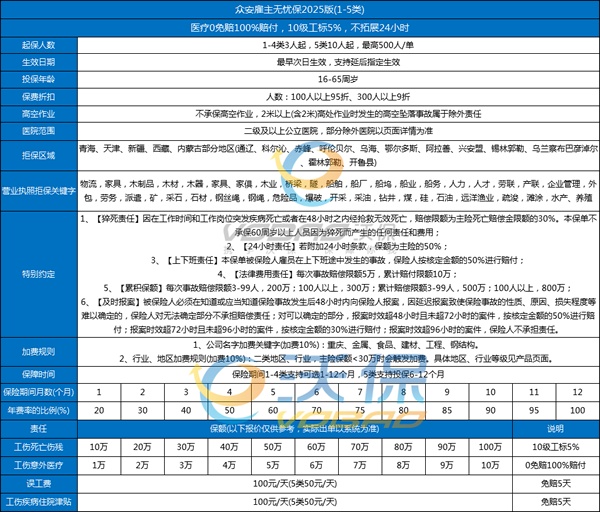

众安雇主无忧保 2025 版:

优势:3 人起投(1-4 类职业),医疗费用 0 免赔、100% 报销,含猝死责任(赔付 30% 保额)。

保障内容:1-4类职业死亡残疾最高限额可达100万,5类职业最高80万,最低限额10万,能为企业在面临重大意外事故或员工伤残死亡时提供较为可观的经济赔偿,减轻企业的负担。

24小时拓展保障:可拓展附加24小时条款身故伤残责任/医疗费用责任,让员工在非工作时间发生意外也能获得理赔,保障十分全面,进一步扩大了保险的覆盖范围,为员工提供了更全方位的保护。

价格:

1-2 类职业:100 万保额约 656 元 / 年;

5 类职业:80 万保额约 1809 元 / 年。

适用场景:中小微企业、灵活用工团队,需高性价比与全面医疗保障。

三、2025雇主责任险案例

普通销售类(3 类职业)案例:

一家销售公司为其销售人员投保了中国人寿 1-6 类雇主责任险,销售人员属于 3 类职业。其中一名销售人员在外出拜访客户途中,遭遇交通事故,导致腿部受伤,需要住院治疗一段时间,花费了 5 万元医疗费用,同时因伤误工 30 天。假设该保险的医疗费用赔偿限额足够,且误工费每天赔偿标准为 100 元,保险公司除了赔付 5 万元医疗费用外,还赔付了 3000 元(100 元 / 天 ×30 天)的误工费,帮助企业解决了员工工伤带来的经济问题。

办公室文职类(1 类职业)案例:

某科技公司为办公室职员(1 类职业)投保了中国人寿 1-6 类雇主责任险。一名职员在办公室内行走时,不慎滑倒摔伤手臂,造成骨折,花费了 3 万元医疗费用,经工伤认定为十级伤残。若企业投保的伤残赔偿限额为 80 万元,按十级伤残 5% 的赔偿比例,保险公司赔付 4 万元(80 万 ×5%)伤残赔偿金,同时赔付 3 万元医疗费用,共计 7 万元,保障了企业和员工的利益。

注:以上为案例演示,实际情况以保险条款为准!

以上就是关于“如何挑选最适合你的雇主责任险?”的内容,如果您对这款产品感兴趣,或者想要了解更多保险产品,都可以点击“立即咨询”或“免费获取方案”,我们会为您安排专业的保险顾问一对一为您服务!