每年最高省30%

新华保险利久久2号终身寿险趸交保费仅需5000元,期交保费仅需2000元,保费规则更是照顾到普通工薪家庭。

投保年龄:30天~70岁

保障期间:终身

缴费期间:趸交/3/5年交

承保职业:1~6类

保费要求:趸交最低5000元,期交最低2000元

身故或身体全残保险金:

被保险人于投保后180日(含)内因疾病原因身故或身体全残,按实际交纳的保险费给付身故或身体全残保险金。

被保险人因意外伤害原因身故或身体全残,或于投保后180日(不含)后因疾病原因身故或身体全残,按被保险人身故或身体全残时所处的以下不同情形给付身故或身体全残保险金:

1.若身故或身体全残时被保险人处于18岁保单周年日(不含)之前,赔付实际交纳的保险费与现金价值二者之较大者。

2.若身故或身体全残时被保险人处于18岁保单周年日(含)之后,则按以下约定赔付:

(1)若身故或身体全残时被保险人处于交费期间届满后的首个保单周年日(不含)之前,则其身故或身体全残保险金金额为以下二者之较大者:

①本合同实际交纳的保险费×给付系数;

②现金价值。

(2)若身故或身体全残时被保险人处于交费期间届满后的首个保单周年日(含)之后,则其身故或身体全残保险金金额为以下三者之最大者:

①本合同实际交纳的保险费×给付系数;

②现金价值;

③年度有效保额。

已交保费对应的给付系数:

18(含)~41岁(不含):160%;

41(含)~61岁(包含):140%;

61岁(含)以上:120%。

有效保额:

基本保险金额×(1+2.5%)^(n-1),其中n为被保险人身故或身体全残时的保单年度数。

其他权益:

保单贷款、减保。

1.保费要求低

利久久2号的趸交最低保费仅需5000元,3年或5年交的最低保费更是低至2000元,对保费的要求可以说是非常低了,很适合那些经济条件不是很充裕的人投保。

2.快速回正

增额寿客户与养老年金客户不同的一点在于,增额寿客户可能有更多中短期的资金规划需求。所以,产品的现价越早超过已交保费,意味着能越早获益。

利久久2号如果选择趸交或3年交,现价最快第4年就能反超总保费,回正速度非常快。选择5年交,也会在第6年及时回正。也就是说,即使投保没过几年需要紧急周转资金,最起码能确保拿回保费,甚至还能附带一定的增值。

3.服务周到

保障扎实的基础上,高质量的服务是保险产品额外的加分项。

如今很多朋友挑选保险产品的时候,也会主动关心保司能提供什么样的服务。

利久久2号既然出身大保司,自然也少不了丰富周到的增值服务权益。

新华保险提供的“新华尊”私享会员、“新华安”居家养老、“新华瑞”中高端客户服务权益体系,覆盖了“医康养财税法商教乐文”十大领域。

从就医绿通、视频问诊、专家会诊等健康服务,到法税咨询、社区养老、商旅贵宾服务,一应俱全,涉及生活方方面面的需求。无论是一般家庭还是高净值人群,都可以找到对应的实用服务项目。

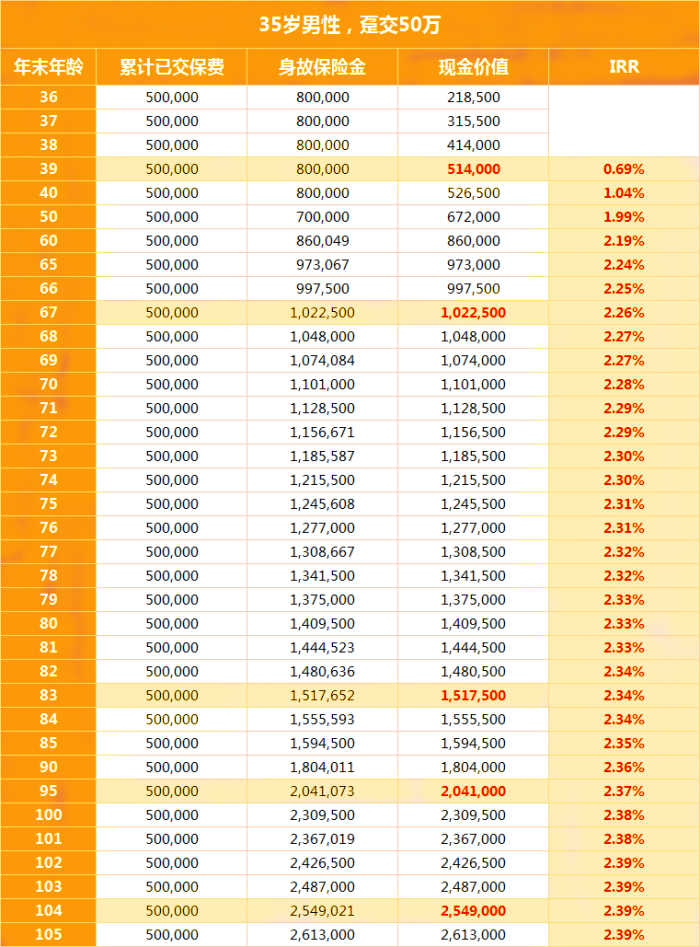

我们来看下35岁的林先生的投保计划,他选择趸交保费50万:

39岁时,保单现价快速反超已交保费,如果出现部分短期资金需求,能够及时应对。

67岁时,进入养老初阶段,保单现价实现翻倍,突破百万,可搭配社保养老金,提升退休后的生活品质。

83岁时,已处于高龄阶段,可能由于疾病治疗康护等原因,养老成本不断增加。如果保单现价一直累积至此,将超过150万,达到总保费的3倍,带来更多养老助力。

104岁时,保单现价累积达到总保费的5倍,IRR(非实际收益率)达到2.39%,如果全部传承给给子孙后代,是一笔相当宝贵的财富。

通过不同方案测算得出,利久久2号的IRR最高可达2.41%,对比市场现有的传统型增额寿产品位于前列,在长期规划上,同样让人非常安心。

如果您对“新华保险利久久2号终身寿险”感兴趣,想要获得专属投保方案,或者想要了解其他产品,都可以在本页面点击“立即咨询”,在线留下您的联系方式,会有客服小姐姐为您提供免费咨询服务!