每年最高省30%

一、2025我想买份人身意外险怎么买?

1、确定需求:

在购买人身意外险前,要明确自己的需求,包括所需的保障范围、保额、保险期限等。这有助于您在选择产品时更加精准地定位到符合自己需求的产品。

2、选择购买渠道

保险公司官网:

可以直接访问保险公司的官方网站,如平安保险、太平洋保险、中国人寿等,在产品列表中找到人身意外险,并在线填写相关信息进行购买。官网购买的好处是信息透明,操作便捷,且可以直接与保险公司进行联系,获取专业的购买建议。

第三方保险销售平台:

第三方平台如沃保网、明亚保险经纪等,提供了多家保险公司的产品比对,您可以在这些平台上选择更适合自己的意外险产品。平台购买可以方便您比较不同产品的优劣,但请注意选择正规、可信赖的平台。

保险代理人或经纪人:

可以联系保险公司的代理人或经纪人,他们可以根据您的需求为您推荐合适的意外险产品,并提供专业的咨询和售后服务。通过代理人购买可以获得更加贴心和专业的服务体验。

保险公司线下网点:

如果您更喜欢面对面的服务,可以前往保险公司的线下网点进行购买。在这些地点,您可以与保险顾问面对面交流,详细了解产品特点,并完成投保手续。

二、100万保额要多少钱?附产品推荐

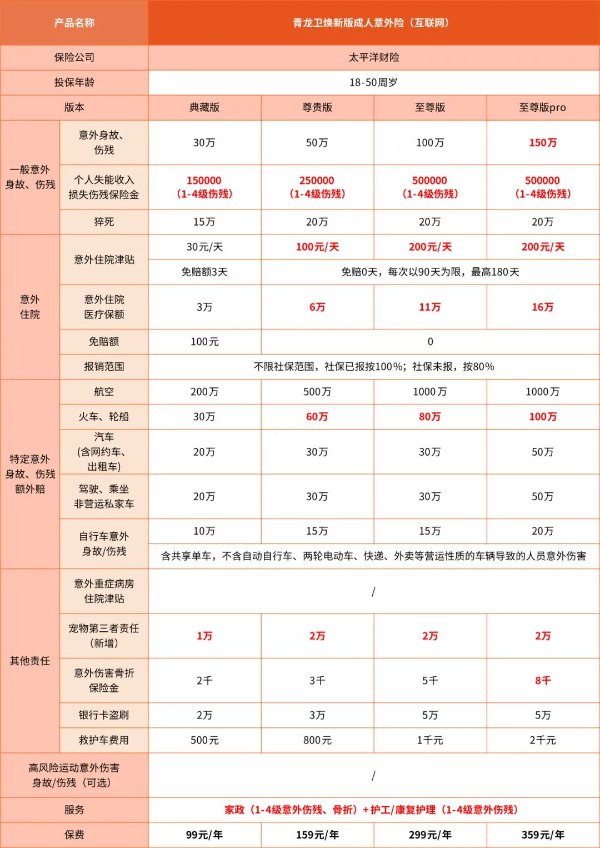

太平洋青龙卫焕新版成人意外险其四个保障计划中,典藏版意外身故 / 伤残最高保额可能未达 100 万,若想获得接近或达到 100 万意外身故 / 伤残保障及相关保额,可选择以下版本:

尊贵版:每年保费 159 元,意外身故 / 伤残最高保额有一定提升,加上火车、轮船等交通意外额外赔等,可使整体保障接近 100 万保额的保障力度。

至尊版:每年保费 299 元,意外身故 / 伤残最高保额进一步提升,交通意外等额外赔也更高,能较好地满足接近或达到 100 万保额的保障需求。

至尊版 pro:每年保费 359 元,意外身故 / 伤残最高保额较高,火车、轮船意外额外赔可达 100 万等,可实现或超过 100 万保额的综合保障效果。

意外身故 / 伤残:最高 150 万,身故赔付 100% 基本保额,伤残按不同伤残等级赔付 10-100% 基本保额。因单车事故、溺水、高空坠落情形下承担的意外伤害保额减半。

意外医疗:最高 16 万,不限社保范围,典藏版免赔额 100 元,其他版本 0 免赔,经社保 100% 报销,未经社保 80% 报销。

猝死:最高 20 万,等待期 5 天,因突发急性病并自发病之日起 24 小时内因该急性病导致身故可获赔。

个人失能收入损失保险金(1-4 级伤残):最高 50 万,一级伤残给付比例 100%,二级伤残给付比例 90%,三级伤残给付比例 80%,四级伤残给付比例 70%。

意外住院津贴:最高 200 元 / 天,典藏版每次事故免赔天数 3 天,其他版本无免赔,单次事故累计给付以 90 天为限,保单累计以 180 天为限。

交通意外保障:飞机意外伤害身故 / 伤残最高 1000 万,火车意外伤害身故 / 伤残最高 100 万,轮船意外伤害身故 / 伤残最高 100 万,营运汽车意外伤害身故 / 伤残最高 50 万,驾驶或乘坐非营运汽车(私家车)意外伤害身故 / 伤残最高 50 万,自行车意外身故 / 伤残最高 20 万。

其他保障:意外伤害骨折保险金最高 8000 元,救护车费用补偿最高 2000 元,宠物第三者责任最高 2 万,每次事故绝对免赔额 500 元。银行卡盗刷最高 5 万,每次事故绝对免赔额 1000 元。

太平洋青龙卫焕新版成人意外险案例分析

案例一:意外身故/伤残赔付

背景:

张先生,35岁,是一名普通白领,购买了太平洋青龙卫焕新版成人意外险的至尊版Pro,保费为每年359元。

事件:

某天,张先生在下班回家的路上不幸遭遇交通事故,导致重伤并最终因抢救无效而去世。

理赔结果:

根据保单条款,保险公司对张先生的家属进行了150万元的意外身故赔偿。此外,由于事故发生在乘坐非营运汽车(私家车)的情况下,额外获得了50万元的交通意外身故赔偿。总计200万元的赔偿金帮助张先生的家庭度过了难关,减轻了经济负担。

案例二:意外医疗费用高赔付

背景:

李女士,40岁,同样选择了太平洋青龙卫焕新版成人意外险的尊贵版,年缴保费159元。

事件:

一天晚上,李女士在家不慎从楼梯摔下,造成腿部骨折,需要进行手术治疗,并且住院两周。

理赔结果:

意外医疗费用:总医疗费用约为3万元,其中社保报销了一部分后剩余1.6万元。按照保单规定,这部分费用由保险公司全额报销(100%),因为属于经社保报销后的部分。

意外住院津贴:李女士住院期间每天获得200元的住院津贴,共计14天(扣除免赔3天),合计2800元。

救护车费用补偿:急救时产生的救护车费用1200元也被完全补偿。

案例三:猝死保障

背景:

王先生,45岁,是一位企业高管,工作压力较大,购买了典藏版意外险,年缴保费99元。

事件:

在一个忙碌的工作日后,王先生突然感到胸闷不适,在送往医院途中不幸猝死。

理赔结果:

保险公司确认王先生的情况符合猝死定义(突发急性病并在发病后24小时内死亡),因此给予了20万元的猝死赔偿。这不仅体现了该款保险对于猝死风险的关注,也反映了其在紧急情况下为家庭提供的必要支持。

注:以上为案例演示,具体以条款/实际为准!

以上就是关于“2025我想买份人身意外险怎么买?”的内容,如果您对以上推荐的产品感兴趣,或者想要了解更多保险产品,都可以点击“立即咨询”或“免费获取方案”,我们会为您安排专业的保险顾问一对一为您服务!