每年最高省30%

平安保险提供的乳腺癌相关保险产品确实可以为被保险人提供一定的经济补偿,特别是针对乳腺癌复发转移的情况。具体到能否报销以及能报销多少,这取决于您所购买的具体保险产品及其条款。

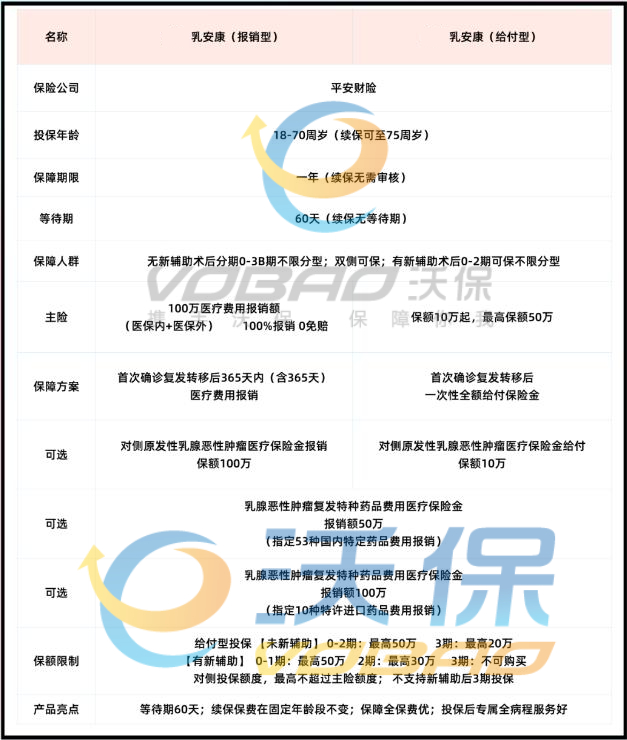

推荐产品:平安乳安康保险

1. 广泛覆盖,不限分型

平安乳安康保险打破了传统保险产品的诸多限制,不仅面向0-3B期、不限分型的乳腺癌患者开放投保,还允许双侧同时确诊的患者加入保障计划, 肺结节审核尺度也很宽松,精神类疾病也可承保。

这意味着更多处于不同治疗阶段或病理类型的患者能够获得必要的经济支持。

2. 高额赔付,减轻负担

根据产品设计,平安乳安康保险提供了两种类型的保障方案——报销型与给付型。其中,报销型最高可以报销100万元,而给付型则可一次性赔付高达50万元。这两种方案可以组合使用,确保即便是在高昂的医疗费用面前,患者也能得到充分的经济援助。

3. 特药保障,用药无忧

考虑到乳腺癌治疗中可能涉及到昂贵且特殊的药物需求,平安乳安康保险特别增加了对国内53种特药以及10种尚未在国内上市的进口药物的报销责任。例如,对于HER2阳性晚期乳腺癌治疗效果显著的DS-8201(Enhertu),即使一支价格上万元,也在保障范围内。

4. 便捷理赔,快速响应

为了简化理赔流程,提高服务效率,平安承诺对于符合条件的确诊病例,在收到完整资料后的短时间内即可完成审核并发放赔款。这种“确诊即赔”的机制大大缩短了等待时间,让患者能够在最需要帮助的时候及时获得资金支持。

平安乳腺癌保险的报销流程通常遵循以下步骤,确保您能够顺利获得应有的赔偿或补偿。请注意,具体的流程和要求可能会根据不同的保险产品以及最新的政策有所变化,因此建议在实际操作中以保险公司提供的最新指南为准。

1.及时报案

渠道:可以通过全国客服电话、保险公司的小程序、官方网站或移动应用程序来报案。

时间:一般应在确诊后尽快报案,最好是在医院诊断出乳腺癌复发或转移后的第一时间。这样可以避免因超过报案期限而影响理赔进度。

2.准备理赔材料

收集并整理所有必要的文件和证明,这些可能包括但不限于:

诊断证明:医生开具的确诊书,这是最核心的理赔文件之一。

检查报告:例如超声波、MRI、CT扫描等影像学检查报告。

住院发票或医疗费用单据:如果您有相关的住院治疗经历。

病理报告:以及其他任何与病情有关的重要文件。

3.提交理赔申请

将上述准备好的材料通过邮寄、在线上传或者亲自前往保险公司柜台等方式提交给保险公司。确保所有的文件都清晰可读,并且完整无缺。

4.审核过程

保险公司收到您的理赔申请后,会启动审核程序。这一步骤是为了确认病情及治疗情况是否符合保险合同的规定。在此期间,保险公司可能会联系您索取更多资料或进行进一步调查,请保持通讯畅通。

5.理赔决定

审核完成后,保险公司会做出最终的理赔决定。如果符合条件,他们将按照保险合同的规定进行赔付;若不符合条件,则会发出拒赔通知,并解释具体原因。

6.支付赔付款项

一旦理赔决定通过,保险公司会在规定的时间内(通常是7个工作日内)将赔付款项支付给您或您指定的受益人。支付方式可能是银行转账或其他形式。

如果您对“平安乳腺癌保险能报销吗?平安乳腺癌保险怎么报销?”感兴趣,想要获得专属投保方案,或者想要了解其他产品,都可以在本页面点击“立即咨询”,在线留下您的联系方式,会有客服小姐姐为您提供免费咨询服务!