每年最高省30%

乳腺癌是女性健康的一大威胁,尽管医疗技术不断进步,但乳腺癌的复发率仍然较高。对于已经罹患乳腺癌并接受治疗的患者,面对重疾复发的风险和高昂的治疗费用,一份专门的复发险显得尤为重要。那么平安乳易保乳腺癌复发险VS泰康粉红卫士乳腺癌复发险谁便宜?

一、平安乳易保乳腺癌复发险VS泰康粉红卫士乳腺癌复发险谁便宜?

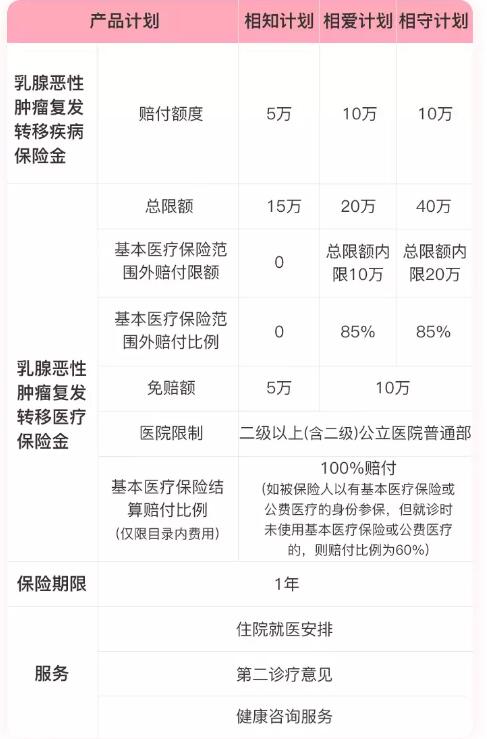

平安乳易保乳腺癌复发险:

该产品分为相知计划、相爱计划、相守计划三个保障计划,保费受多种因素影响。例如,35岁Luminal A型I期乳腺癌患者,选择10万保额的相知计划,每年保费约为4708元。

另一个例子是,55周岁患者,确诊为乳腺癌Luminal A型II期,选择相爱计划(乳腺癌复发转移疾病保险金10万、乳腺癌复发转移医疗保险金20万),每年保费是6261元。

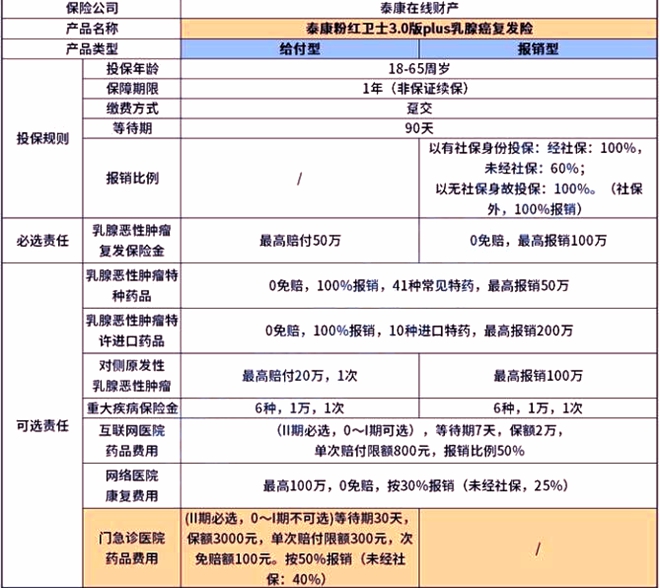

泰康粉红卫士乳腺癌复发险:

泰康粉红卫士乳腺癌复发险也提供不同的保障计划和保额选择,其价格同样受到多种因素的影响。例如,报销型新保费用为2269元,续保费用为2723元;给付型以10万保额为例,新保费用为2133元,续保费用为2245元。需要注意的是,如果附加对侧原发乳腺癌保障等可选责任,需要额外增加大约1200元的费用。

二、平安乳易保乳腺癌复发险VS泰康粉红卫士乳腺癌复发险,哪个更好?

1、投保条件

平安乳易保:

投保年龄:18-65岁

疾病分期:必须是无复发转移的0期、1期、2期乳腺癌患者

手术治疗:之前接受过乳腺癌手术治疗,且手术切缘阴性、无瘤体残留

泰康粉红卫士:

投保年龄:18-65周岁(续保最高可达75周岁)

疾病分期:术后病理分期0-2期

手术治疗及其他要求:无复发、转移;切缘阴性,无不典型增生;复查无新增不明性质结节

从投保条件来看,两款保险都相对宽松,但泰康粉红卫士在续保年龄上更具优势。

2、保障内容

平安乳易保:

提供乳腺恶性肿瘤复发转移疾病保险金及医疗保险金两项责任

疾病保险金:给付型,确诊复发转移后一次性给付

医疗保险金:报销型,用于报销复发转移产生的医疗费用

增值服务:住院就医安排、第二诊疗意见、健康咨询服务等

泰康粉红卫士:

同样提供复发转移保障,确诊即赔

报销型产品可报销住院医疗、特殊门诊、门诊手术等费用

给付型产品确诊即赔保额

特药保障:涵盖41种常见乳腺癌用药和10种进口特药,0免赔、100%报销

增值服务:私域健康导师服务、陪伴式服务、康复护航服务等

在保障内容方面,两款保险都提供了全面的复发转移保障。但泰康粉红卫士的特药保障更加充足,且增值服务也更加丰富。

三、平安乳易保乳腺癌复发险案例分析

投保案例:

案例一:李女士的选择

投保人:李女士(28岁)

确诊情况:2020年在上海复旦大学附属肿瘤医院被确诊为乳腺癌1期Luminal A型,并成功治愈。

选择计划:“相知计划”,每年缴费2335元。

保障内容:

乳腺癌复发转移疾病保险金:5万元

乳腺癌复发转移医疗保险金:15万元(医保目录内100%,年度免赔额5万元)

理赔案例:

李女士的理赔经历复发情况:等待期后,李女士在随访复查时被确诊为乳腺癌复发。

理赔结果:

获得5万乳腺恶性肿瘤复发转移疾病保险金。

复发治疗费用总计3万余元,全部由保险覆盖,无需返还给保险公司。

以上就是关于“平安乳易保乳腺癌复发险VS泰康粉红卫士乳腺癌复发险”的内容,如果您对这款产品感兴趣,或者想要了解更多保险产品,都可以点击“立即咨询”或“免费获取方案”,我们会为您安排专业的保险顾问一对一为您服务!