每年最高省30%

在当今竞争激烈的商业环境中,企业主不仅需要考虑日常运营的成本,还要为不可预见的风险做好准备。其中,雇主责任险作为一种重要的风险管理工具,能够有效转移因员工工伤或职业病带来的经济负担。

雇主责任险的保费并非一刀切,而是根据多种因素动态调整。了解这些关键要素,可以帮助您制定更加合理的预算:

1、行业风险等级:

不同行业的风险水平差异巨大,例如制造业和服务业之间就有显著区别。通常,高风险行业的保费会更高,因为发生事故的概率较大。

2、员工规模与工资总额:

企业的员工人数越多,总工资越高,相应的保费也会增加。这是因为保险公司会基于潜在赔偿金额来计算成本。

3、保障范围的选择:

除了基本的责任赔偿外,许多雇主责任险还提供额外的服务,如24小时意外保障、上下班途中条款等。选择更广泛的保障意味着更高的保费,但同时也带来了更大的安全感。

4、历史理赔记录:

如果您的企业在过去几年中有较多的理赔案例,这可能会影响未来的保费。反之,良好的安全记录则有助于获得更优惠的价格。

综合以上几点,建议企业在规划雇主责任险预算时,首先评估自身的需求和承受能力,然后结合市场行情做出明智决策。

一般来说,对于中小型企业而言,每年投入几千元至数万元不等的保费是比较常见的。

根据最新市场趋势及用户反馈,以下是2024年最受企业主推崇的三款热门雇主责任险产品:

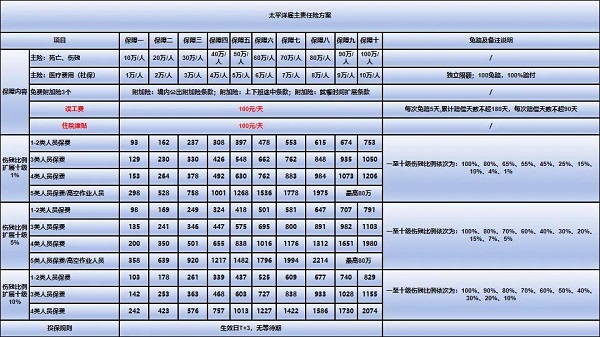

1、太平洋雇主责任险1-5类职业2024版(全国承保)

最高保额100万,1-4类职业可以投保月单。5类职业4个月起投保,承保年龄16-70岁,超龄占比5%.全国承保,可保高空,可保猝死,交通意外也可赔。

最新报价表:

产品特点:

1)可保高空,需高空作业证,特种作业需提供特种作业证书;

2)最高保额100万,1-4类职业可以投保月单,5类职业4个月起投保,承保年龄16-70岁,超龄占比5%.全国承保;

3)被保险人的雇员发生工伤事故后,产生医疗费用在社保用药范围内按100%比例给付,无免赔。

4)被保险人可通过线上申请变更名单,雇员生效日期不早于被保险人申请日期的次日零时生效。如涉及批增保费,雇员生效日期最早为完成支付保费后的次日零时生效。

5)可保猝死,在工作时间和工作岗位,突发疾病死亡或者在48小时之内经抢救无效死亡的,提供工伤认定书后,列入保险责任。1-4类职业猝死保额为意外身故保额的50%,5类及高空作业职业猝死保额为意外身故保额的30%。

6)交通意外也可赔,保险期间内被保险人雇员在上下班途中,受到非本人主要责任的交通事故或者城市轨道交通、客运轮渡、火车事故伤害的,且依据工伤事故认定或法院判决雇主需要依法对雇员承担赔偿责任的,保险人承担赔偿责任且身故残疾限额以员工因工伤或职业病所致身故及残疾限额的50%或20万两者之间取低者为限,医疗赔偿限额为员工因工伤或职业病所致医疗费用限额的50%或2万两者之间取低者为限。

2、众安雇主责任险2024 PLUS版

支持1-5类职业投保,5人起保可替换,全国承保,保险责任包括身故保险金、伤残保险金、意外医疗费用报销、住院津贴、误工补贴、突发疾病身故等。

最新报价表:

产品特点:

1)承保范围广,投保便捷

可保1-5类职业,1-4类5人起保,含5类10人起保,人员可替换

2)保障责任多,企业无忧

保障覆盖基础保障责任、误工、住院津贴、猝死责任、24小时意外,1-4类职业雇员身故伤残保额最高100万,5类保额最高60万,扩展每日住院现金保障(工伤和职业病),可扩展24小时保障,伤残赔付比例可选工标十级5%或十级10%。

3)价格有优势,方案多样

众安雇主责任险2024 PLUS版的10万+1万保额投保方案,价格低至100元/人。

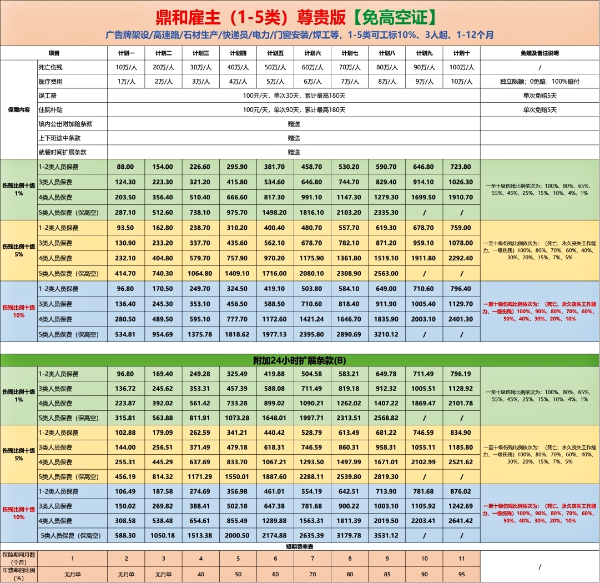

3、2024鼎和雇主责任险(1-5类)尊贵版

3人起保,可保1-5类职业,投保灵活多样,最高能买到100万保额,还能无证保高空,可扩展24小时责任!

最新报价表:

产品特点:

1)起投门槛宽松,最低3人起投,可买4-12个月;

2)投保方案灵活,工标1%、5%、10%可选;医疗0免赔,100%赔付;

3)1-4类,最高100万;5类最高80万;且5类职业可免证保高空;

4)扩展24小时责任,投保即增速住院津贴、上下班条款、境内公出条款、就餐时间条款等保障;

5)可保猝死,赔偿限额为意外身故赔偿限额的20%。

如果您对“雇主险一般买多少钱合适?2024雇主责任险最建议买的三样保险是什么?”感兴趣,想要获得专属投保报价方案,或者想要了解其他产品,都可以在本页面点击“立即咨询”,在线留下您的联系方式,会有客服小姐姐为您提供免费咨询服务!