每年最高省30%

市面上的产品形形色色,保险业务员层差不齐,一不留神就掉进坑,如果选错产品,那比人家少领几十万养老金都是有可能的。

所以,我们至少应该知道年金险的基本挑选逻辑,知道怎么去判断一款年金险的好坏,以防上当。

其实,年金险的挑选标准说难也不难,主要就是围绕这三金展开:养老金、身故金、退保金(现金价值),不过这“三金”属于不可能三角,不可能有一款产品在这三方面全是NO.1,所以我们要综合去看。

12月养老年金险最新排名,12月最新养老年金险排名推荐3款

养老年金险排名第1:复星保德信星海赢家养老年金险

核心优势:

其中3个计划领取非常具有竞争力,且终身有现价,灵活性高。

青鸾版计划3,固定领取,同类产品中领取最高,IRR能达到3.82%;

火凤版计划2,递减型领取,先多后少,80岁前总收益市场第一;

火凤版计划3,递增型领取,越到后期,领取越高。

如果领到100岁,IRR甚至能达到3.9%或4%以上,

此外,星海赢家还有超级实用的增值服务,

如专家预约、MDT多学科会诊、住院/手术安排等,

保费达到一定要求,还可以获得全球找药、养老社区等权益,

可以说要啥有啥,妥妥的六边形战士!

适合人群

青鸾版计划3适合想要平稳领取、能拿到较高收益的朋友;

火凤版计划2适合追求高领取、对预期寿命不乐观的朋友;

火凤版计划3适合家族有长寿基因或对预期寿命乐观的朋友,

如果担心自己不能活那么久,这个计划还支持保证领取15年。

万一没有领到15年就身故,剩下没领完的养老金会打给受益人。

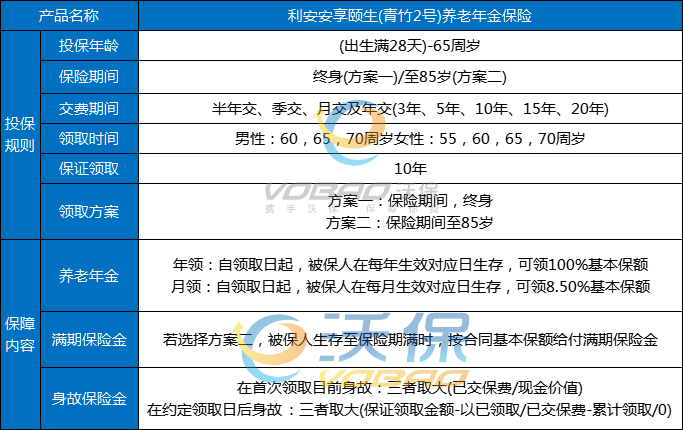

养老年金险排名第2:利安安享颐生(青竹2号)养老年金保险

核心优势:

方案一保终身,活多久领多久,不用担心老了没钱花。

养老金领取很高,在平准型领取中排名前3;

方案二保至85岁,在保定期的产品里面领取最高。两个方案均保证领取10年,且终身有现价,兼顾灵活性。安享颐生青竹2号没有明显缺点,还可以对接养老社区,综合素质不错。

适合人群方案一适合同时看重保证领取、现金价值,追求无明显缺陷产品的朋友。

方案二适合对预期寿命不乐观、想早点拿到更多养老金的朋友。

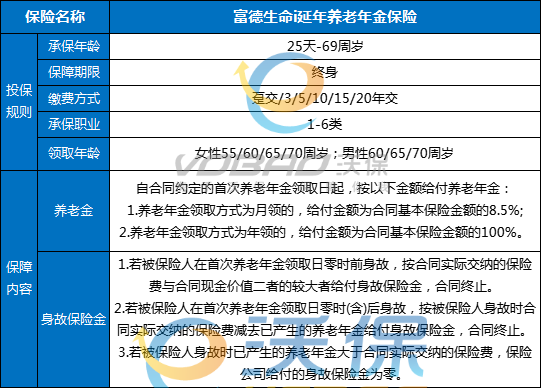

养老年金险排名第3:富德生命i延年养老年金保险

核心优势

富德i延年的领取不是最高,但在大公司产品里面,处于第一梯队水平。

且终身有现价,可随时通过保单贷款、退保救急。

i延年还提供了特色终身康养服务,一人投保全家可用,并写入合同。

除此之外,i延年对高龄人群特别友好,最快投保一年就可以开始领钱。

门槛更是低至1000元起投~

适合追求大公司产品的朋友。

如需了解以上产品更多详细内容或者其它更多相关产品,可以点击“立即咨询”或“免费获取方案”,我们会为您安排专业的保险顾问一对一为您服务,为您选择最合适的方案,让您花最少的钱,买到属于最合适您的保障!