每年最高省30%

一、已经有医保,2025为什么还要花钱买商业医疗保险

医保属于国家福利性质的保障,保费便宜,主要可对医保内医疗费用进行报销,而且投保门槛低,无需健康告知即可参保。不过,医保报销还是有一定限制的,比如:

1. 有起付线的限制

医保的起付线相当于商业医疗保险的免赔额,也就是不能获得报销的部分。医保的起付线一般为几百到几千,具体以当地医保政策为准。如果是大病医疗的话,那么起付线可能有上万元。

2. 有封顶限制

医保的封顶限制相当于商业医保险的保额,也就是一个保单年度内最多可以报销的金额。医保的封顶线一般为40万左右,当然,具体以当地政策为准,可能会更高,也可能会更低。

3. 有种类的限制

医保只能对医保内医疗费用进行报销,对于进口药、特效药等价格比较昂贵的药品,都是不报销的。值得一提的是,如果参加的是职工医保,那么一般有个人账户。进入个人账户中的钱一般是在职职工缴纳的保费部分,也不是特别多。

二、2025商业医疗保险好处有哪些?

1. 保费便宜:商业医疗保险的保费其实并不高,最低几百元就可以获得的保障,高的也只需要几千,而且在有医保的情况下投保,保费也会更加便宜。

不过如果是年纪已经很大的人群,那么需要支出的保费就会比较高,甚至可能需要上万元。但是,年龄大的人也可以选择购买其他类型的医疗保险,比如惠民保,无需健康告知即可买,且没有年龄的限制,每年保费几十元到几百元,报销范围包括医保内外自付自费医疗费用,只是报销比例不算高,可能只能报销60%-80%。

2. 报销范围更加广泛:例如很多百万医疗保险都提供了外购药保障,能够对基本医保进行补充。

3. 保额高:比如百万医疗保险,保额一般可达百万,乃至于200万、400万、600万保障。

4. 报销比例高:商业医疗保险大多可以在扣除免赔额后100%报销,不过被保险人若是以基本医保或公费医疗身份参保,却未以基本医保或公费医疗身份就诊并结算,那么报销比例就会有所降低,不过一般也还能报销80%左右。

三、2025商业医疗险保障好不?

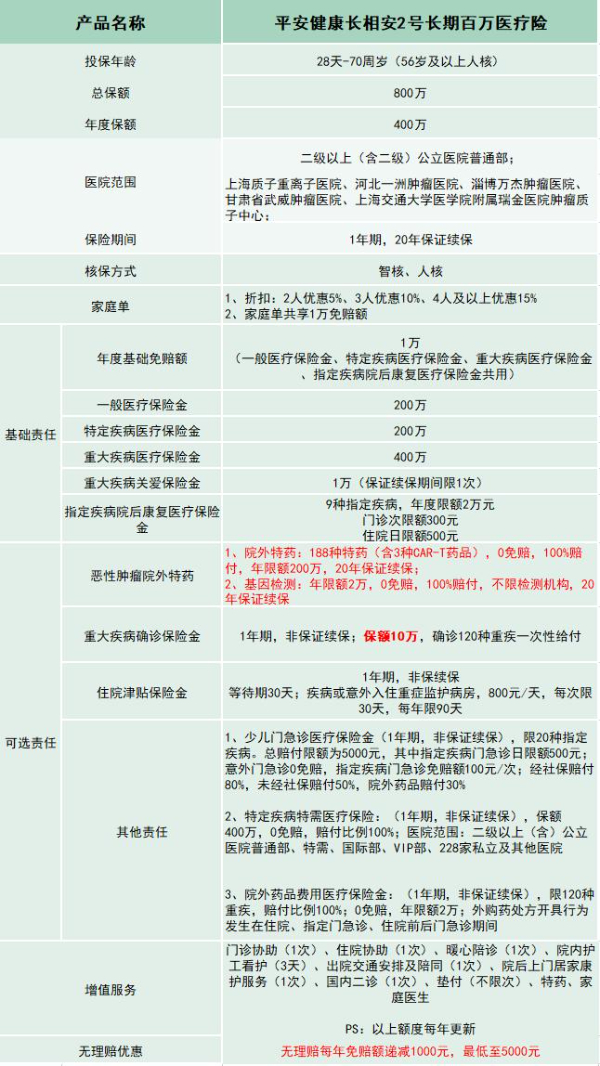

产品推荐:平安长相安2号百万医疗险

男性、基础责任、有社保、首年保费:

0岁,371元一年;5岁,289元一年;10岁,161元一年;

15岁,144元一年;20岁,170元一年;25岁,197元一年;

30岁,201元一年;35岁,293元一年;40岁,355元一年;

45岁,674元一年;50岁,1112元一年;55岁,1462元一年

保障内容:

一般医疗保险金:保额为200万,赔付比例为100%。若在投保时选择以有医保或公费医疗身份投保,但医保或公费未报销,则赔付比例为60%。

特定疾病医疗保险金:55种特定疾病的保额为200万,赔付比例同上。

重大疾病医疗保险金:120种特定重疾和质子重离子的保额为400万,赔付比例同样为100%,若医保或公费未报销,赔付比例为60%。

指定疾病院后康复医疗保险金:对于9种指定疾病,住院期间及出院后的180日内发生的与前述住院相同原因的康复医学治疗费用可以报销,年度限额2万元,门诊次限额300元,住院日限额500元。

癌症院外特药:保障188种癌症院外特药,包括3种CAR-T药品,0免赔,100%报销。

重疾关爱金:确诊120种重疾时,将一次性给付重疾关爱金,保额可选5万或10万。

互联网特定疾病特需医疗:针对6种特疾提供更好的医疗服务,保额400万,0免赔,赔付比例100%。

增值服务:提供了丰富的增值服务,包括专家预约、住院就医安排、专家手术预约、国内二次诊疗、住院垫付、全球找药、暖心陪诊、住院陪护等,共16项服务。

以上就是关于“已经有医保,2025为什么还要花钱买商业医疗保险”的内容,如果您对以上推荐的产品感兴趣,或者想要了解更多保险产品,都可以点击“立即咨询”或“免费获取方案”,我们会为您安排专业的保险顾问一对一为您服务!