每年最高省30%

健康告知是保险公司评估投保人风险、决定是否承保及保费高低的重要依据。它要求投保人诚实地告知个人的健康状况、既往病史、家族遗传病史等信息。一旦发现有隐瞒或虚假告知,保险公司有权拒绝赔付甚至解除合同。那么不满足健康告知要求?百万医疗险该如何选择?

一、不满足健康告知要求?百万医疗险该如何选择?

尝试多家保险公司:不同保险公司的核保政策存在差异,有的可能对某些疾病或健康状况更为宽容。不妨多咨询几家,或许能找到愿意承保的“伯乐”。

选择特定产品:市面上有些百万医疗险产品针对特定人群或疾病设计了更加灵活的核保条件,比如针对糖尿病患者的专属医疗险。了解并筛选这类产品,可能有意想不到的收获。

考虑防癌医疗险:如果因健康问题被百万医疗险拒之门外,防癌医疗险不失为一个好选择。它专注于癌症保障,通常对健康告知的要求相对宽松,且保额同样可观。

利用智能核保:很多保险公司提供了在线智能核保服务,通过一系列问答即可快速得知是否能投保及具体条件,既方便又保护隐私。

等待期后尝试:对于某些暂时性的健康问题,如感冒、轻微炎症等,可以在康复并经过一定等待期后再尝试投保,可能会顺利通过健康告知。

二、2024有免健康告知产品不?

产品推荐:泰康全能保·慢病版百万医疗险

1、免健康告知

普惠版可免健康告知投保,高血压、糖尿病、高血脂、乙肝、甲状腺结节、乳腺结节都能投保,已患慢病、并发症、因病住院的人群也能带病投保。

2、可选线上购药报销

泰康全能保·慢病版百万医疗险的全面版有可选附加的互联网医院特定药品费用医疗保险金保障,覆盖10+家国内外知名药企的5大品类、35种原研药,药费报销50%,全年可报20000元,线上问诊购药,送货到家,看病更加方便快捷。

3、增值服务丰富

泰康全能保·慢病版还提供3项实用的增值服务:重疾绿通、住院押金垫付和专属保单管家。

重疾绿通:确诊重疾可享重疾绿通服务(专家导诊/专家⻔诊/专⼈陪诊/快速住院/专家⼿术各1次),因病协调最优医疗资源,缩短就医等候时间,快速实施治疗⽅案;

住院押⾦垫付:确诊重疾或⼀般疾病住院治疗的可享住院押⾦垫付服务,缓解患者短期内⼤额资⾦筹措压⼒,帮助患者快速⼊院开始治疗;

专属保单管家:解读保障内容,保单权益,协助办理服务履约、医疗费⽤理赔申请等。

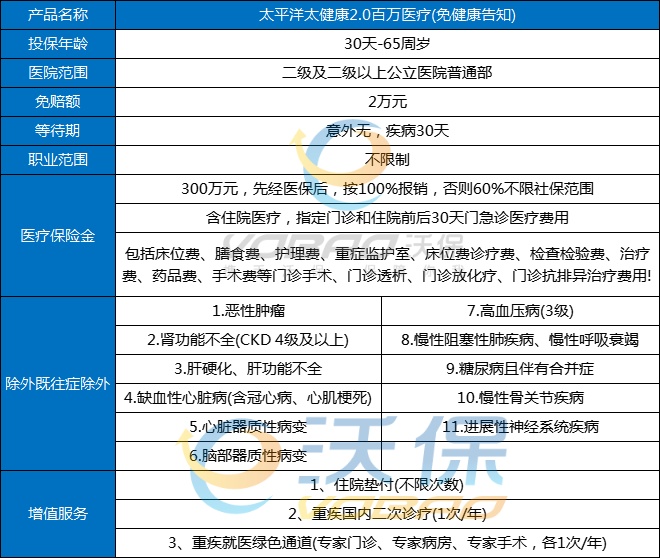

产品推荐:太平洋太健康2.0百万医疗险

1、零健康告知:

这款保险的一大特色是没有健康告知要求,即无论投保人是否有既往病史,甚至是严重的疾病,如癌症、心脏病等,都可以购买此保险。这为很多因为健康状况而无法投保其他医疗保险的人提供了机会。

2、高额保障:

提供高达300万元人民币的年度医疗保障额度,可以覆盖大部分的医疗需求,包括住院、门急诊、特殊门诊等,而且不限于社保目录内的项目,这在关键时刻可以为投保人提供坚实的财务保障。

3、可续保至100周岁:

尽管不保证续保,但理论上可以一直续保到100岁,前提是产品不停售且符合续保条件。这样的设置为投保人提供了长期的健康保障可能性。

4、全面的保障内容:

包括住院医疗费用、指定门诊(如肾透析、恶性肿瘤治疗等)、以及住院前后的门急诊费用等。这涵盖了从预防到治疗的多个环节,为投保人的健康提供了多层次的支持。

三、2024免健康告知产品价格表

泰康全能保·慢病版百万医疗险价格表:

0-55岁:9.9元/月

56-70岁:27元/月

71-80岁:48.3元/月

太平洋太健康2.0百万医疗险价格表:

有医保的价格测算:

0-5周岁:328元,6-10周岁:116元,11-15周岁:143元,16-20周岁:170元;

21-25周岁:198元,26-30周岁:312元,31-35周岁:383元,36-40周岁:595元;

41-45周岁:725元,46-50周岁:1225元,51-55周岁:1562元,56-60周岁:2251元;

无医保的价格测算:

0-5周岁:674元,6-10周岁:229元,11-15周岁:286元,16-20周岁:341元;

21-25周岁:402元,26-30周岁:641元,31-35周岁:790元,36-40周岁:1235元;

41-45周岁:1508元,46-50周岁:2558元,51-55周岁:3265元,56-60周岁:4712元;

以上就是关于“不满足健康告知要求?百万医疗险该如何选择?”的内容,如果您对以上推荐的产品感兴趣,或者想要了解更多保险产品,都可以点击“立即咨询”或“免费获取方案”,我们会为您安排专业的保险顾问一对一为您服务!