每年最高省30%

投保范围:出生满30日-60周岁

保险期间:1年

交费方式:趸交

保证续保期间:6年

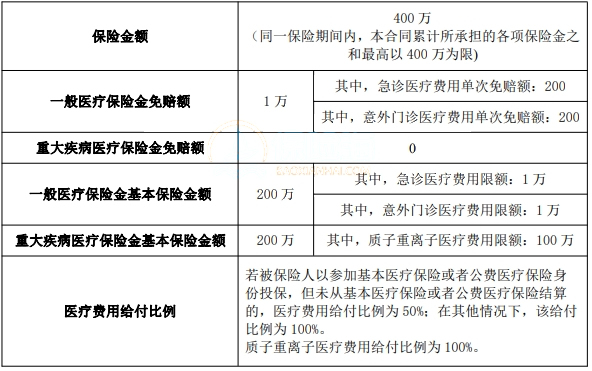

如下图所示:

一般医疗保险金:

1. 住院医疗费用

被保险人在医疗机构接受住院治疗,保险公司对被保险人在保险期间内实际发生的需个人支付的、合理且必要的住院医疗费用按约定的补偿原则和赔付标准给付一般医疗保险金。住院医疗费用包括治疗费、检查检验费、手术费、救护车使用费、床位费、护理费、重症监护室床位费和药品费。对本合同保险期间届满前发生的且延续至本合同保险期间届满后 30 日(含第 30 日)内的住院治疗,被保险人实际发生的需个人支付的、合理且必要的住院医疗费用,保险公司按约定的补偿原则和赔付标准给付一般医疗保险金。

2. 特殊门诊医疗费用

被保险人在医疗机构接受特殊门诊治疗,保险公司对被保险人在保险期间内实际发生的需个人支付的、合理且必要的特殊门诊医疗费用按约定的补偿原则和赔付标准给付一般医疗保险金。特殊门诊医疗费用包括:

(1)门诊肾透析费;

(2)门诊恶性肿瘤治疗费,包括化学疗法、放射疗法、肿瘤免疫疗法、肿瘤内分泌疗法和肿瘤靶向疗法的治疗费用;

(3)器官移植后的门诊抗排异治疗费。

3. 门诊手术医疗费用

被保险人在医疗机构接受门诊手术治疗,保险公司对被保险人在保险期间内实际发生的需个人支付的、合理且必要的手术费按约定的补偿原则和赔付标准给付一般医疗保险金。

4. 住院前后门急诊医疗费用

被保险人在医疗机构接受住院治疗,保险公司对被保险人在住院治疗前 15 日(含住院前第 15 日)和出院后 30 日(含出院后第 30 日)内,因与该次住院相同原因而实际发生的需个人支付的、合理且必要的门急诊医疗费用(但不包括特殊门诊医疗费用和门诊手术医疗费用),按约定的补偿原则和赔付标准给付一般医疗保险金。

5. 急诊医疗费用

被保险人在医疗机构接受急诊治疗,保险公司对被保险人在保险期间内实际发生的需个人支付的、合理且必要的挂号费、诊查费、治疗费、药品费、检查检验费、手术费(但不包括急诊留院观察费)按约定的补偿原则和赔付标准给付一般医疗保险金。

同一保险期间内累计给付的急诊医疗费用金额以人民币 1 万元为限,当累计给付金额之和达到上述限额,急诊医疗费用保险责任终止。

同一保险期间内保险公司最多承担 5 次急诊医疗费用的给付责任,每次急诊挂号就诊行为视作 1 次急诊医疗,保险公司给付 5 次急诊医疗费用后,急诊医疗费用保险责任终止。

6. 意外门诊医疗费用

被保险人因意外伤害在医疗机构接受门诊治疗,保险公司对被保险人在保险期间内实际发生的需个人支付的、合理且必要的挂号费、诊查费、治疗费、药品费、检查检验费、手术费按约定的补偿原则和赔付标准给付一般医疗保险金。

同一保险期间内累计给付的意外门诊医疗费用金额以人民币 1 万元为限,当累计给付金额之和达到上述限额,意外门诊医疗费用保险责任终止。

同一保险期间内保险公司最多承担 5 次意外门诊医疗费用的给付责任,每次门诊挂号就诊行为视作 1 次门诊医疗,保险公司给付 5 次意外门诊医疗费用后,意外门诊医疗费用保险责任终止。

同一保险期间内保险公司对上述被保险人的各项一般医疗保险金的累计给付之和以一般医疗保险金基本保险金额为限,如果保险公司对被保险人的一般医疗保险金的累计给付之和达到一般医疗保险金基本保险金额,一般医疗保险金保险责任终止。

重大疾病医疗保险金:

1. 重大疾病住院医疗费用

被保险人经医疗机构专科医生初次确诊符合条款定义的重大疾病,且在医疗机构接受住院治疗,保险公司对被保险人在保险期间内实际发生的需个人支付的、合理且必要的重大疾病住院医疗费用按约定的补偿原则和赔付标准给付重大疾病医疗保险金。重大疾病住院医疗费用包括治疗费、检查检验费、手术费、救护车使用费、床位费、护理费、重症监护室床位费和药品费。对本合同保险期间届满前发生的且延续至本合同保险期间届满后 30 日(含第 30 日)内的住院治疗,被保险人实际发生的需个人支付的、合理且必要的重大疾病住院医疗费用,保险公司按约定的补偿原则和赔付标准给付重大疾病医疗保险金。

2. 重大疾病特殊门诊医疗费用

被保险人经医疗机构专科医生初次确诊符合条款定义的重大疾病,且在医疗机构接受特殊门诊治疗,保险公司对被保险人在保险期间内实际发生的需个人支付的、合理且必要的特殊门诊医疗费用按约定的补偿原则和赔付标准给付重大疾病医疗保险金。特殊门诊医疗费用包括:

(1)门诊肾透析费;

(2)门诊恶性肿瘤治疗费,包括化学疗法、放射疗法、肿瘤免疫疗法、肿瘤内分泌疗法和肿瘤靶向疗法的治疗费用;

(3)器官移植后的门诊抗排异治疗费。

3. 重大疾病门诊手术医疗费用

被保险人经医疗机构专科医生初次确诊符合条款定义的重大疾病,且在医疗机构接受门诊手术治疗,保险公司对被保险人在保险期间内实际发生的需个人支付的、合理且必要的手术费按约定的补偿原则和赔付标准给付重大疾病医疗保险金。

4. 重大疾病住院前后门急诊医疗费用

被保险人经医疗机构专科医生初次确诊符合条款定义的重大疾病,且在医疗机构接受住院治疗,保险公司对被保险人在住院治疗前 15 日(含住院前第 15 日)和出院后 30 日(含出院后第 30 日)内,因与该次住院相同原因而实际发生的需个人支付的、合理且必要的门急诊医疗费用(但不包括重大疾病特殊门诊医疗费用和重大疾病门诊手术医疗费用),按约定的补偿原则和赔付标准给付重大疾病医疗保险金。

5. 质子重离子医疗费用

被保险人经医疗机构专科医生初次确诊符合条款定义的恶性肿瘤--重度(无论一种或多种),在保险公司指定的质子重离子医院接受质子重离子治疗的,保险公司对被保险人在保险期间内实际发生的需个人支付的、合理且必要的质子重离子医疗费用按约定的补偿原则和赔付标准给付重大疾病医疗保险金。

对本合同保险期间届满前发生的且延续至本合同保险期间届满后 180 日(含第 180 日)内的治疗,被保险人实际发生的需个人支付的、合理且必要的质子重离子医疗费用,保险公司按约定的补偿原则和赔付标准给付重大疾病医疗保险金。

同一保险期间内累计给付的质子重离子医疗费用金额以人民币 100 万元为限,当累计给付金额之和达到上述限额,质子重离子医疗费用保险责任终止。

被保险人经医疗机构专科医生初次确诊符合条款定义的重大疾病,必须接受医疗机构治疗的,对于治疗该重大疾病产生的医疗费用,除质子重离子医疗费用外,保险公司首先按照保险责任第一项“一般医疗保险金”的约定给付一般医疗保险金,但不扣除任何免赔额。当保险公司累计给付金额达到一般医疗保险金基本保险金额后,保险公司按照保险责任第二项“重大疾病医疗保险金”的约定承担给付重大疾病医疗保险金的责任。

同一保险期间内,累计给付的一般医疗保险金与重大疾病医疗保险金金额之和达到人民币 400 万元时,被保险人在该保险期间内的一般医疗保险金保险责任和重大疾病医疗保险金保险责任终止。

免赔额和单次免赔额免赔额指被保险人在一个保险期间内自行承担,本合同不予赔偿的部分。

在一个保险期间内,本合同的一般医疗保险金免赔额为人民币 1 万元,并将在每次续保或重新投保时重置为人民币 1 万元;重大疾病医疗保险金免赔额为人民币 0 元。

单次免赔额指被保险人发生属于保险责任第一项“一般医疗保险金”中“急诊医疗费用”和“意外门诊医疗费用”责任范围内的保险事故,每次门诊或急诊医疗时,须由被保险人自行承担,本合同不予赔偿的部分。本合同的单次免赔额为人民币 200 元。

被保险人通过基本医疗保险、公费医疗或城乡居民大病保险获得的医疗费用补偿,不可用于抵扣免赔额或单次免赔额。被保险人从商业费用补偿医疗保险、其他政府机构或者社会福利机构等其他途径取得的相应医疗费用补偿以及个人自付部分,只要在本合同保险责任范围内,均可以用于抵扣免赔额或单次免赔额。但被保险人发生属于保险责任第一项“一般医疗保险金”中“住院医疗费用”、“特殊门诊医疗费用”、“门诊手术医疗费用”、“住院前后门急诊医疗费用”责任范围内的保险事故,被保险人从商业费用补偿医疗保险、其他政府机构或者社会福利机构等其他途径取得的相应医疗费用补偿以及个人自付部分,不可用于抵扣单次免赔额。

农银人寿金穗惠康保(2024)医疗保险这款产品支持出生满30天到60周岁群体投保,提供重疾医疗金、一般医疗金等保障,保障续保6年。

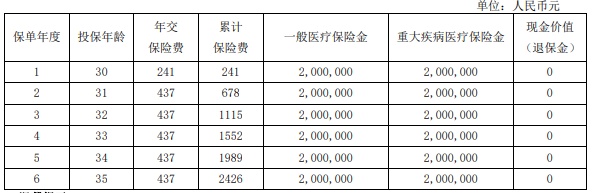

被保险人为 30 周岁男性,保险期间为 1 年,保证续保期间为 6 年,享有基本医疗保险或公费医疗保险。保单利益演示如下:

温馨提示:

①保单年度:第 1 个保单年度为从首次投保本合同生效日起至保险期间届满时止,第 2-6 个保单年度为保证续保期间内的各保单年度。

②首期保险费为有等待期的保险费,保证续保期间续保的各年保险费为无等待期的保险费。

③现金价值:指保单所具有的价值,通常体现为解除本合同时,根据精算原理计算的,由保险公司退还的那部分金额。上述利益演示中的“现金价值(退保金)”是指保单年度末的现金价值。保单年度内的现金价值您可以向保险公司咨询。

④上述利益演示中的数值均为四舍五入后保留整数位,具体以保险合同载明为准。

如需了解以上产品更多详细内容或者其它更多相关产品,可以点击“立即咨询”或“免费获取方案”,我们会为您安排专业的保险顾问一对一为您服务,为您选择最合适的方案,让您花最少的钱,买到属于最合适您的保障!