每年最高省30%

投保范围: 0 周岁(须出生满 28 日)至 70 周岁

保险期间:终身

交费方式:一次性交付、3 年交、5 年交、6 年交、8 年交、10 年交、15 年交、20 年交

犹豫期:15日

身故或全残保险金:

1、若被保险人投保时未满 18 周岁且在年满 18 周岁后的首个保单周年日(不含)以前身故 或全残的,将按以下两项金额中的较大者给付身故或全残保险金,同时合同终止:

* 被保险人身故或全残时合同基本保险金额对应的累计已交保险费;

* 被保险人身故或全残时合同基本保险金额对应的现金价值。

2、若被保险人投保时未满 18 周岁且在年满 18 周岁后的首个保单周年日(含)以后身故或 全残的,或者被保险人投保时已满 18 周岁且在合同有效期内身故或全残的,按照以下 约定给付身故或全残保险金,同时合同终止:

(1)若被保险人在合同交费期满日(不含)之前身故或全残的,按以下两项金额中的较 大者给付身故或全残保险金:

* 被保险人身故或全残时合同基本保险金额对应的累计已交保险费乘以被保险人身故或全残时的到达年龄所对应的给付比例;

* 被保险人身故或全残时合同基本保险金额对应的现金价值。

(2)若被保险人在本合同交费期满日(含)之后身故或全残的,按以下三项金额中的较大者给付身故或全残保险金:

* 被保险人身故或全残时合同基本保险金额对应的累计已交保险费乘以被保险人身故或 全残时的到达年龄所对应的给付比例;

* 被保险人身故或全残时合同基本保险金额对应的现金价值;

* 被保险人身故或全残时合同当年度保险金额。

合同首个保单年度内,当年度保险金 额为基本保险金额;从第二个保单年度起,年度保险金额每年按基本保险金额的 2.0%以 年复利增加,即当年度保险金额等于上一个保单年度保险金额乘以(1+2.0%)。

给付比例:17 周岁(含)以下 100% ;18-40 周岁 160% ;41-60 周岁 140% ;61 周岁(含)以上 120%

其他权益:

保单贷款、减额交清、减少基本保险金额、保险费自动垫交、年金转换权

保障与投资功能兼具:

作为分红型终身寿险,既提供终身的人身保障,被保险人只要在保险期间内生存,就可以获得保险公司按照保险合同约定支付的保险金;同时具有一定的投资属性,投保人可以参与保险公司的经营成果分配,有机会获得额外的分红收益,实现保障与投资的双重目的。

保额增长:

保险金额每年会以一定比例复利递增,能够在一定程度上抵御通货膨胀的影响,随着时间的推移,被保险人的保障额度不断增加,为被保险人提供长期的保障和资产增值。

灵活性较强:

通常在缴费方式、保险金额等方面具有一定的灵活性。投保人可以根据自己的经济状况和需求选择合适的缴费方式,如趸交、期交等;并且在符合一定条件的情况下,可以申请变更保险金额,以满足不同阶段的保障需求。

资金稳定性高:

保险合同具有法律效力,保险公司受到严格的监管,投保人的资金相对较为安全稳定。并且在急需资金时,还可以通过保单贷款等方式获取一定的资金流动性,解决短期的资金需求。

税收优惠:

在中国,分红型终身寿险的投资收益在缴纳个人所得税时,可能可以享受一定的税收优惠政策,有助于投保人合理规划税收。

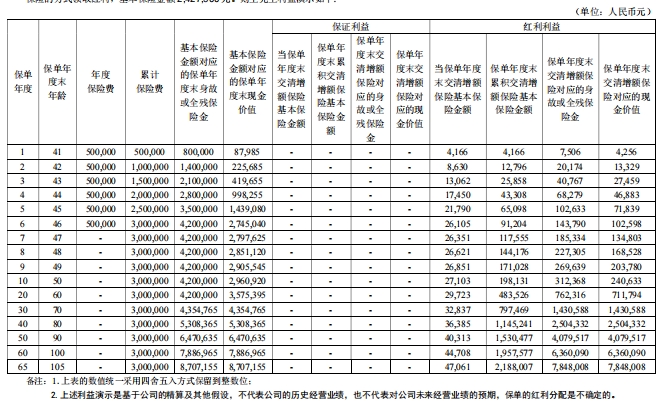

王先生,40 周岁,为自己投保了君康金生金世(红 2 号)终身寿险(分红型),保障至终身,交费期间为 6 年,年交保费 500,000 元,采用购买交清增额保险的方式领取红利,基本保险金额 2,427,500 元。则王先生利益演示如下:

40个保单年末,仅保证利益,身故金=5308365元=现价,内部收益率(IRR)=1.53252%。

加红利演示后,总身故金=总现价=2504332+5308365=7812697元,IRR=2.58263%。

如果您对“君康金生金世(红 2 号)终身寿险(分红型)”感兴趣,或者想要了解相关的保险产品,都可以点击“立即咨询”或者“免费获取方案”,会有客服小姐姐为您提供咨询服务!