每年最高省30%

现在,一些保险公司推出了无需健康告知的保险产品,这无疑为带病投保者带来了福音,三高、慢性病患者,甚至癌症患者都可以带病投保,并且部分产品对重大既往症也能够赔付,这对于疾病患者来讲,确实是一件雪中送炭的事。

比如:无健康告知的太平洋健康蓝医保·终身防癌医疗险,可以终身续保,不用担心第一年用质子重离子治疗后,第二年及未来的治疗费用无法报销。

无健康告知的惠民保(免赔额高,报销比例低,惠民保不稳定)+防癌医疗;防癌医疗可以0免赔,100%报销,减轻经济负担,保证续保写进合同。

推荐1.太平洋健康蓝医保·终身防癌医疗险

推荐2.中国人保金医保1号pro父母防癌医疗产品组合(终身版)

推荐3.好医保终身防癌医疗险

推荐4.微医保.终身防癌医疗险

推荐5.平安互联网终身防癌(费率可调)保险产品组合

平安终身防癌险,带病投保的天花板!最高0免赔100%赔付,还能保证续保终身,70岁也能投保,话不多说,下面我们详细来看看这款产品好在哪里?先看它的亮点:

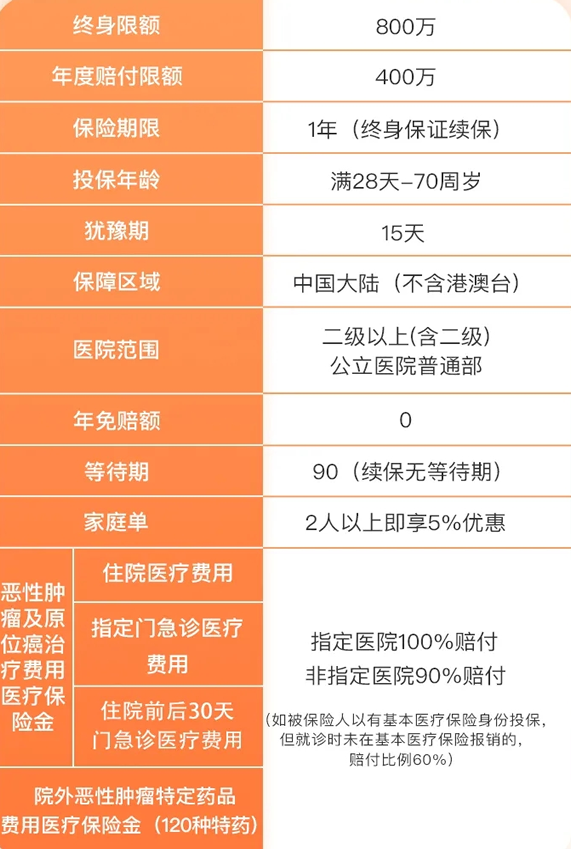

亮点1:投保门槛低,保证续保终身

这款产品的最大亮点之一,就是能够终身保证续保,而且是白纸黑字写进保险合同里面。

目前,市面上的防癌险产品很多,大多数防癌医疗险都是不保证续保的,一旦停售,或者身体健康状况发生变化,就无法继续享受保障了,而癌症这种病,本来就是年龄越大,患病的几率越高,甚至有些癌症治愈后,也存在复发、持续或转移的风险,余生都要随时用药和治疗。

亮点2:付比例高,0免赔100%赔付

平安终身防癌医疗险,终身保障额度800万,年度限额400万,必选责任上,针对恶性肿瘤及原位癌治疗而产生的住院医疗费用、指定门急诊医疗费用、住院前后30天的门急诊医疗费用,0免赔额,指定医院100%赔付,非指定医院90%赔付,如未经社保结算,则赔付比例60%。

亮点3:可选责任给力,家庭投保更优惠

平安终身防癌医疗险,有两个可选责任自由搭配,分别是平安质子重离子医疗和平安重疾特需医疗,两者均是0免赔额,赔付比例100%,床位费限1500元/天。

这里重点说一下重疾特需医疗,它的就诊医院范围是二级以上(含二级)公立医院普通部、特需、国际部、VIP部(不含观察室、联合病房和康复病房),泰国特定医疗网络。涵盖特定疾病住院医疗,特定疾病指定门急诊和住院前后30天门急诊保险金。

这里的重疾是指特定的6种重疾,分别是:恶性肿瘤--重度、重大器官衰竭、造血干细胞功能损害或造血系统恶性肿瘤、严重非恶性颅内肿瘤、严重Ⅲ度烧伤、重型再生障碍性贫血。

另外,需要关注的是,这两个可选责任是不保证续保的。若保险期间届满时,产品已停止销售,将不再接受投保申请,但会提供投保其他保险产品的合理建议。

如需了解以上产品更多详细内容或者其它更多相关产品,可以点击“立即咨询”或“免费获取方案”,我们会为您安排专业的保险顾问一对一为您服务,为您选择最合适的方案,让您花最少的钱,买到属于最合适您的保障!