每年最高省30%

瑞泰乐享无忧(尊享版),重疾赔后中/轻症继续有效!

图片来源于摄图网

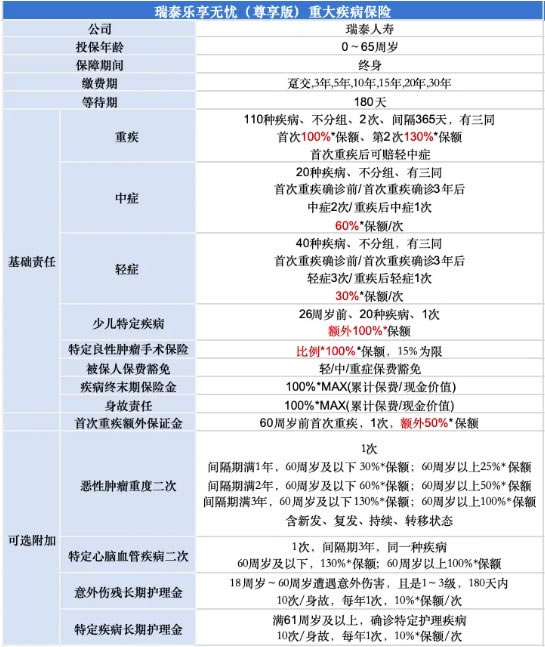

重症:110种重症不分组,可赔2次,首次赔付100%*保额,第2次赔付130%*保额,间隔期365天。

中症:20种中症不分组,可赔2次,每次赔付60%*保额。

和重疾之间有3年间隔期,重疾后中症赔一次。

轻症:40种轻症,不分组,可赔3次,每次30%*保额。

和重疾之间有3年间隔期,重疾后轻症赔一次。

少儿特定保险金:

未满26周岁,首次罹患20种少儿高发重疾,在给付重大疾病保险金的同时额外给付100%保额。

少儿特疾治疗花费大,痊愈可能性高,加倍赔很有必要。

特定良性肿瘤手术保证金:

罹患15种器官的良性肿瘤并手术可获赔手术保险金,

比如:息肉,纤维瘤,都属于良性肿瘤。需要满足微创术、切除术、腹腔镜。

每一器官可给付一次,不同器官,赔付比例不同,有3%,有5%,有10%。累计最高15%。

身故/全残/疾病终末期保险金:

(2)若被保险人在等待期后身故/全残/疾病终末期,将按被保险人身故时所交保险费、现金价值两者的较大值给付身故/全残/疾病终末期保险金,按照以下两者大值赔付。

被保人豁免:

被保人患轻症、中症及重疾豁免后续保费,可减轻投保人财务压力,同时继续为被保险人提供后续保障。

附加可选保障:首次重大疾病额外保险金、恶性肿瘤-重度二次责任、特定心脑血管疾病二次责任、长期护理责任。

优势:第二次重疾赔付比例较高,为130%*保额,一般重疾都是赔付100%*保额。首次重疾后还可以赔轻中症,很多重疾险大多数重疾之后轻中症责任就终止了。

优势:市面上带少儿特定疾病责任的重疾险,绝大多数只保到18周岁,本款延续至26岁。延长了保障时间,很友好。

优势:市面上大多重疾只针对恶性肿瘤,对于良性肿瘤有赔付的很少,很大程度上降低了理赔门槛,是非常贴心的一项保障责任。

吴女士,30岁,投保《瑞泰乐享无忧(尊享版)重大疾病保险》,除必选责任,同时投保了2项可选责任:首次重大疾病额外保险金+第二次“恶性肿瘤——重度”保险金。保终身,基本保额30万,30年交费,年交保费9408元。

案例假设:

●吴女士34岁时:

不幸被初次确诊中度强直性脊柱炎(属于合同中的中症),吴女士获得18万中症保险金的理赔,并被豁免后期的保险费,合同继续有效。

中症保险金:30万*60%=18万

●吴女士45岁时

不幸被初次确诊严重心肌炎(属于合同中的重疾),吴女士获得45万的重疾理赔,合同继续有效。

①首次重大疾病保险金:30万*100%=30万

②首次重大疾病额外保险金:30万*50%=15万

●吴女士55岁时

因家里着火,不幸轻度面部烧伤(属于合同中的轻症),吴女士获得9万轻症保险金的理赔,轻症责任终止,合同继续有效。

轻症保险金:30万*30%=9万

以上赔付总计:吴女士累计交费47040元,累计赔付72万元。

以上为案例演示,具体以条款/实际情况为准!

如果您对“瑞泰乐享无忧(尊享版)重疾险产品介绍,保什么+最新案例演示”感兴趣,或者想要了解其他产品,都可以点击“立即咨询”或者“免费获取方案”,会有客服小姐姐为您提供咨询服务!