每年最高省30%

这一变革不仅改变了人们的退休预期,也促使更多人开始重新审视自己的养老规划,商业年金险因此迎来了新的发展机遇。

一、延迟退休政策激活商业年金险需求?

延迟退休政策使得人们需要更长时间地为养老做准备,这促使他们更加注重个人储蓄和投资。商业年金险作为一种长期稳定的投资方式,自然成为了许多人的首选。通过购买商业年金险,人们可以在年轻时就开始为养老做准备,通过长期的储蓄和投资,为未来的养老生活提供稳定的经济来源。

商业年金险以其“长期锁定收益、强制储蓄、专款专用”的特点,成为许多人规划养老生活的重要选项。它不仅能在退休后提供稳定的现金流,还能有效抵御通货膨胀风险,确保晚年生活质量不下降。此外,随着人们对保险认知的提升,越来越多的中高收入群体开始将商业年金险作为资产配置的一部分,以实现资产的保值增值。

二、商业保险在养老规划中是什么作用?

1、稳定现金流,告别“月光”养老

退休后,稳定的收入来源是维持高品质生活的关键。商业养老保险通过长期缴费积累,能在您退休时提供一笔持续、稳定的养老金。不同于社保养老金的固定额度,商业养老保险往往更加灵活,可根据个人需求调整领取方式和金额,确保您的退休生活不为“钱”所困,真正实现“老有所依,老有所养”。

2、健康保障,守护夕阳红

随着年龄的增长,健康问题日益凸显。商业健康保险,如重疾险、医疗险等,能在关键时刻提供经济支持,减轻因疾病带来的经济负担。特别是针对老年人设计的保险产品,往往涵盖了更多高发疾病,且理赔流程更加便捷,让老年人在享受医疗服务时更加从容不迫,守护您健康养老的每一步。

3、资产传承,爱延续

除了解决养老期间的资金需求,商业保险还具备资产传承的功能。通过合理的保险规划,可以实现财富的有序传承,避免遗产税等风险,确保家族财富能够安全、顺利地传递给下一代。同时,保险还能作为一种情感纽带,传递对家人的关爱与责任,让爱与保障同行。

三、2024年热销商业养老保险产品推荐

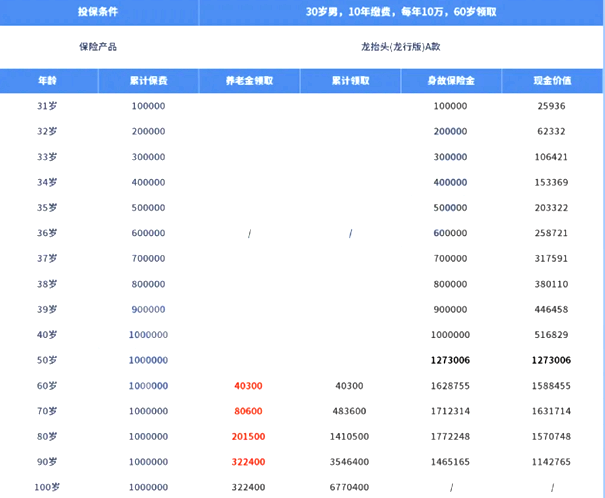

产品:君龙龙抬头龙行版A款养老年金险

以30岁男性投保,选择10年缴费,每年交10万,60岁开始领取,下面是这一份保单的收益演示:

投保君龙龙抬头(龙行版)A款养老年金保险的现价增长并不快,在被保人50岁时才实现回本。

不过这款产品的年金领取比较给力,在被保人60岁时每年可以领取40300元;

到了70岁(含)到80岁之间每年领取80600元;

过了80岁每年领取201500元;90岁及以上每年领取322400元。

若是被保人足够长寿,比如活到100岁累计领取6770400元,是累计保费的6倍多。

注:以上为案例演示,具体以合同条款为准

如果您对“商业年金险需”感兴趣,想要获得专属投保和报价方案,可以直接点击“免费咨询”,会有客服小姐姐给你提供专业的方案和咨询服务。