每年最高省30%

宫颈癌患者在购买保险时,确实面临一定的挑战。大多数健康险和重疾险对已有癌症病史的投保人有严格的限制,通常会拒保或加费承保。然而,市场上仍有一些专门为癌症患者设计的保险产品,如癌症复发险和特定疾病险。

癌症复发险是一种专门针对癌症患者的保险产品,主要保障癌症复发后的治疗费用。这类保险通常对投保人的健康状况要求较低,即使已经确诊宫颈癌,也有机会投保。

此外,还有一些保险公司推出了特定疾病险,专门保障某些特定疾病的治疗费用。宫颈癌患者可以选择这类保险,获得一定的经济保障。

宫颈癌保险的费用因多种因素而异,包括投保人的年龄、病情严重程度、保险类型和保险公司等。一般来说,年龄越大、病情越严重,保费越高。

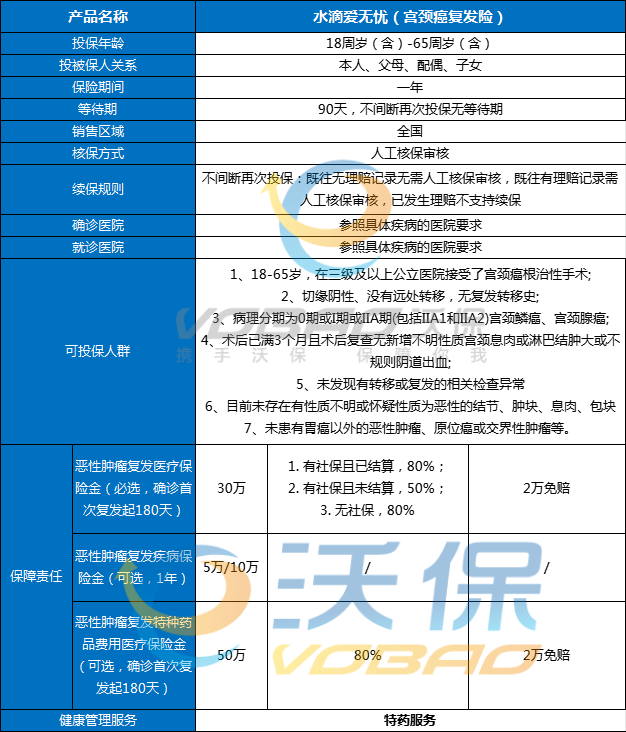

推荐产品:水滴爱无忧宫颈癌复发险

【保障内容】

1、给付型:一旦确诊甲状腺癌复发或转移,一次性赔付10万/15万/20万/30万。

2、报销型:一旦确诊甲状腺癌复发或转移,按约定的比例报销医疗费,最高报销100万(免赔额0元,有无医保都可以100%报销,医保内、外的药品都可以报。)

如果1+2都有选的话,那么就是确诊宫颈癌复发时,先一次性给到最高10万之外,还会按80%继续报销宫颈癌复发医疗费,累计可报销30万,期间有使用治疗宫颈癌的特药,也可以按80%报销,单独特药费保50万,累计提供90万医疗保障。

【产品优势】

1、核保宽松,不限制淋巴侵犯和神经侵犯;

2、保障全面,复发转移的住院、特殊门诊等,均可根据医院费用金额报销,最高30万;

3、根据分期确定费率,报销型1894/年起,特药型228/年起。

宫颈癌患者在选择保险时,应根据自身情况和需求,选择最合适的保险产品。

(1)可以咨询专业的保险顾问,了解不同保险产品的特点和保障范围。

(2)仔细阅读保险条款,了解保险的保障范围、赔付标准和免责条款,确保所选保险能够真正满足自己的需求。

(3)考虑保费和保障的平衡。虽然保费较高的保险产品通常保障更全面,但也要根据自己的经济能力选择合适的保费水平。

总的来说,有宫颈癌的患者仍然可以购买保险,但选择有限且保费较高。通过合理选择适合自己的保险产品,可以在一定程度上减轻经济负担,获得更好的治疗保障。

如果您对“有宫颈癌还能买保险吗”感兴趣,或者想要了解其他产品,都可以点击“立即咨询”或者“免费获取方案”,会有客服小姐姐为您提供咨询服务!