每年最高省30%

终身寿险是一种长期的人寿保险产品,主要特点是为被保险人提供终身的保障。与定期寿险不同,终身寿险不会因为保险期限结束而失效,只要按时缴纳保费,保险合同就将持续有效直至被保险人身故。此外,终身寿险通常具有一定的储蓄功能,部分产品还可能提供现金价值积累。

图源自摄图网

终身寿险一般每年需要交纳的费用与保额、缴费期限、起投门槛等因素有关。

1、保额:保额越高,每年需要交纳的费用就越多。这是因为保额是保险公司承担的风险,保额越高,保险公司需要承担的风险越大,因此需要收取更多的保费来覆盖这种风险。

2、缴费期限:缴费期限越长,每年需要交纳的费用就越少。这是因为将总保费分摊到更长的缴费期限内,每年需要交纳的金额自然会减少。

3、起投门槛:不同的产品有不同的起投门槛,起投门槛越高,每年需要交纳的费用也会有所不同。此外,增额终身寿险的每年交纳费用还与自身的需求有关,需求越高,每年需要交纳的费用也可能相应增加。

具体到每年需要交纳的具体金额,这需要根据个人的具体情况和所选的保险产品来确定。一般来说,一个成年人购买定额终身寿险,每年可能需要花费几千元才能获得终身的寿险保障。而对于增额终身寿险,每年的交纳费用则与起投门槛、缴费期限和自身需求密切相关,因此会有较大的差异。

所以终身寿险一般每年交多少钱反而更多是由投保人当下的资金预算和理财规划决定的。

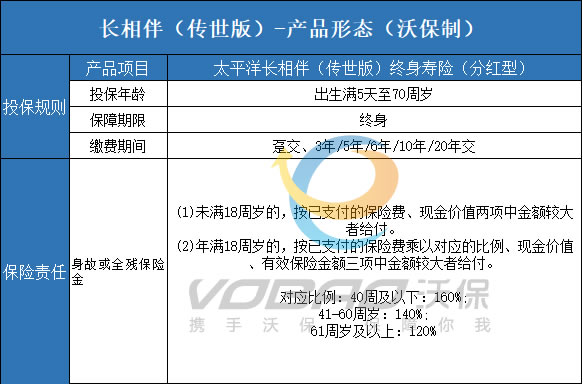

这里以太平洋人寿最新推出的太平洋长相伴(传世版)终身寿险(分红型)为例,这款新品上市后凭借着2.5%复利、可享分红、权益服务丰富实用等卖点,令不少消费者心动不已。

产品保障内容:

如果是30周岁男性投保太平洋长相伴(传世版)终身寿险(分红型),买到基本保额466780元,保至终身,6年交费,首年保费10万元。他能获得的保单收益情况如下:

注:以上为案例演示,具体以条款/实际情况为准!

但从产品特性来说,终身寿险还是很值得买的。

终身寿险的优势有以下几点:

1、安全性高:

终身寿险的安全性与银行存款、国债相当,即使保险公司破产,也有其他公司接手,合同权益不受影响。

2、收益性稳定:

增额终身寿险在确定保费金额后,现金价值将以固定速度增长,目前市场上的产品的年化复利接近3.0%,在当前低利率环境下,这一收益水平较为可观。

3、灵活性强:

虽然终身寿险在回本期前减保或退保会有亏损,但过了回本期后,可通过减保、退保、保单贷款等方式灵活取现。

4、传承功能:

终身寿险可指定受益人,保险金直接传承给下一代,无需缴纳遗产税,避免了传统资产传承中的复杂手续。

5、强制储蓄:

投保终身寿险有助于养成强制储蓄的习惯,且保单现金价值的增长为未来提供了稳定的资金来源。

终身寿险的适用人群有以下几种:

1、需要实现长期财务目标:

如为养老金、教育基金做准备,或是建立一个绝对安全的小金库以备不时之需。

2、有能力每年储蓄一定资金:

如果每年能攒下一笔短期内不用的资金,终身寿险是一个不错的选择。

3、注重资产传承:

对于希望将财富平稳传承给下一代的家庭来说,终身寿险是一个有效的工具。

4、需要风险管理:

家庭经济支柱或有特殊健康状况的人群,通过终身寿险可以更好地管理风险,确保家庭经济安全。

如果您对“终身寿险一般每年交多少钱(2024年最新权威解答)”感兴趣,想要获得专属投保方案,或者想要了解其他产品,都可以在本页面点击“立即咨询”,在线留下您的联系方式,会有客服小姐姐为您提供免费咨询服务!