每年最高省30%

一、年金保险和增额终身寿险的区别?

1、定义与基本属性:

年金保险:年金保险是一种长期的人寿保险,旨在为被保险人提供稳定的现金流。它通常在被保险人生存期间或达到特定年龄后,定期支付一定金额的年金,直至被保险人去世或合同期满。年金保险的主要功能是养老规划,确保晚年生活无忧。

增额终身寿险:增额终身寿险则是一种具有投资性质的终身人寿保险。它不仅提供终身的身故保障,还具备保额逐年递增的特点。随着时间的推移,保单的现金价值不断增长,为投保人提供更高的投资回报和资产增值空间。

2、收益与领取方式

年金保险:年金保险的收益相对稳健,但前期增长较慢。主险利益是确定的,但附加的万能账户收益存在不确定性,只有保底收益是明确的。领取方式较为固定,需按照合同约定在特定年龄或时间开始领取年金。

增额终身寿险:增额终身寿险的收益则更加明确,所有现金价值均写入合同,身故保额增长也是确定的。其现金价值增长迅速,一般在缴费期结束后即可超过已交保费。更重要的是,增额终身寿险提供了灵活的领取方式,投保人可根据自身需求随时通过减保取现,资金使用更加灵活便捷。

3、保障责任与灵活性

年金保险:年金保险主要侧重于养老保障,身故保障相对较弱。其保障期限可以是短中期的10年、20年,也可以是长期的如养老金,直接领取终身。但年金保险的流动性相对较差,具有一定的强制储蓄特性,适合专款专用。

增额终身寿险:增额终身寿险则兼顾了身故保障与资产增值的双重功能。在被保人身故后,赔偿金将给予家人,提供有力的经济支撑。同时,其灵活的减保取现功能使得资金运用更加自由,适合追求长期保障与资产灵活性的投资者。

4、适合人群与投资规划

年金保险:适合那些有明确养老规划需求的人群,如即将退休或已退休的老年人。年金保险能够为他们提供稳定的养老收入,确保晚年生活品质不受影响。

增额终身寿险:则更适合年轻家庭、中高收入人群以及有财富传承需求的家庭。增额终身寿险不仅能为家庭提供长期保障,还能通过保额递增和现金价值增长实现资产增值,为未来的财富传承打下坚实基础。

二、年金保险和增额终身寿险买哪个产品收益高?

年金险产品收益:新华快享福年金保险(互联网)

以30岁王先生投保新华快享福年金保险(互联网)为例,选择年交10万,交3年,在保单满5年开始领取年金,则他能领取到的保单收益情况如下:

可以看到,在第3年保费交完时,现金价值就已经和总保费相差不大了。并且此后现金价值一直保持在30万左右的水平。

从第6年年初开始,王先生每年可领8830元,一直持续终身;

在70岁时,累计领取年金+现金价值,能够达到约61万,是已交保费的约2倍。

注:以上为案例演示,具体以条款/实际为准!

增额终身寿险收益:中国人寿福泽瑞年终身寿险

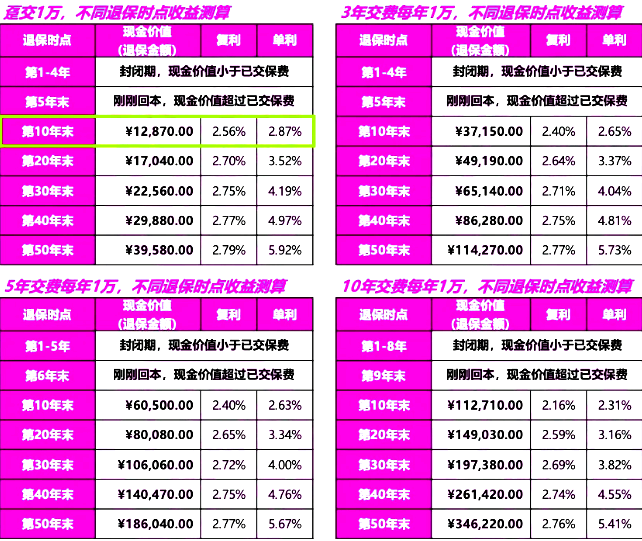

以35岁女性,每年10000元保费为例,国寿福泽瑞年对应的收益率及回本时间,如下:

以上图红框数据为例:表示一次性交1万的情况下,保单持有到第10年,账户价值是12870,对应的单利是2.87%;对应的复利是2.56%。

趸交复利可达2.79%,持有30年,单利可达4.19%;

3年交复利可达2.77%,持有30年,单利可达4.04%;

5年交复利可达2.77%,持有30年,单利可达4%;

10年交复利可达2.76%,持有30年,单利可达3.82%。

注:以上为案例演示,具体以条款/实际为准!

如果您对“年金保险和增额终身寿险的区别”感兴趣,想要获得专属投保方案,或者想要了解其他产品,都可以在本页面点击“立即咨询”,在线留下您的联系方式,会有客服小姐姐为您提供免费咨询服务!