每年最高省30%

一、爱心人寿爱享盈终身寿险(分红型)怎么样?最新产品介绍

【投保须知】

投保年龄:出生满28天-70周岁

保险期间:终身

缴费期限:趸交、3/5年交

有效保额:上一年的有效保额(1+2.5%)

收益来源:现金价值年年2.5%复利+保险公司每年的浮动分红。

【保险责任】

1、身故或全残保险金:

①身故或全残时,不满18周岁:赔已交保费与现金价值的较大者,另外还有累积红利保额。

②身故或全残时,已满18周岁(缴费期未满):赔(已交保费*给付系数)与现金价值的较大者,另外还有累积红利保额。

③身故或全残时,已满18周岁(缴费期已满):赔(已交保费*给付系数)/现金价值/有效保额的较大者,另外还有累积红利保额。

(给付系数:18-40周岁160%,41-60周岁140%,61岁及以上120%)

2、保单权益:减保、保单贷款、参与分红。

图片来自摄图网

二、爱心人寿爱享盈终身寿险(分红型)值得购买吗?优势亮点分析

1、终身享固定收益:

【爱心人寿爱享盈终身寿险(分红型)】为投保人提供了一个长期且稳定增值的财务规划工具。从第一年开始,保险金额即开始以2.5%的年复利速度增长,这意味着随着时间的推移,保障额度逐年提升,为被保险人及其家庭构建了一道不断加强的安全网。这种复利增长机制,不仅保障了家庭财务安全的基线随时间递增,而且为未来可能的财务需求提供了可预见的增值空间,增强了长期规划的确定性和可靠性。

2、年年参与红利分配:

除了基础的保险保障,【爱心人寿爱享盈终身寿险(分红型)】还为投保人打开了分享保险公司盈利的窗口。通过参与分红计划,客户有机会获得公司分红保险业务可分配盈余的至少70%,尽管分红不保证,但这一机制为保险产品增添了投资属性,使投保人在享受保障的同时,有机会获得额外的经济回报,提升了产品的综合吸引力和投资价值。

3、可以灵活领取现金价值:

考虑到投保人在不同生命周期可能面临的资金需求,【爱心人寿爱享盈终身寿险(分红型)】自带减保功能,自第五年起,投保人可根据实际情况申请减少保额并提取相应的现金价值。这一灵活性不仅为教育、婚嫁、创业等重要人生节点提供了资金支持,同时也为个人或家庭的养老规划提供了资金的灵活性。

三、爱心人寿爱享盈终身寿险(分红型)收益好不好?2个案例对比

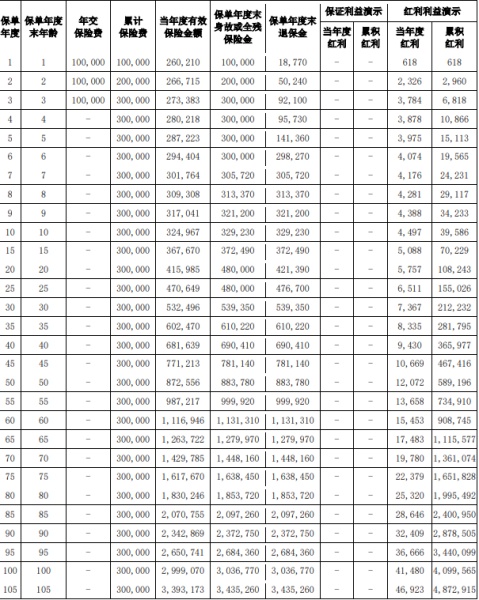

案例一:以0岁为被保人,年交10万,交3年,本金30万,基本保额 260210 元。

在分红100%兑付的情况下,收益测算如图所示:

宝宝6周岁时,现金价值29.83万+累积分红1.96万≈31.79万,超额回本并盈利;

宝宝20周岁时,现金价值42.14万+累积分红10.82万≈52.96万,上大学,需要用可以领;

宝宝30周岁时,现金价值53.94万+累积分红21.22万≈75.16万,成家立业、购房购车不愁钱;

宝宝50周岁时,现金价值88.38万+累积分红58.92万≈147.27万,父母老了,可以领一部分给父母享受幸福晚年;

……

越长寿越值钱的财富账户,宝宝100周岁时,现金价值303.68万+累积分红409.96万≈713.64万,自己花不完的,还能福及第三代。

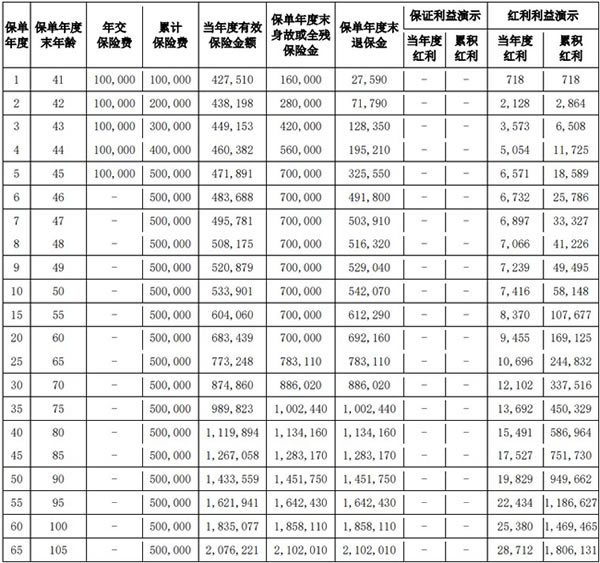

案例二:以40岁女士为被保人,年交10万,交5年,本金50万,基本保额427510元。

在分红100%兑现的情况下:

女士60周岁,现金价值69.22万+累积分红16.91万≈86.13万;

女士70周岁,现金价值88.60万+累积分红33.75万≈122.35万;

女士80周岁,现金价值113.42万+累积分红58.70万≈172.12万;

。。。

女士100周岁,现金价值185.81万+累积分红146.95万≈332.76万;

总结:通过上述2个案例,我们可以发现,购买分红型增额终身寿险,以小孩子的名义投保,收益杠杆更高,请看案例一投入本金更少,但是因为增值期限更长,收益总收益高达本金的23.79倍(按活到100岁计算),而且这笔钱是监护人和被保人都可以领取使用的哦!所以不用担心以孩子名义投保,自己没得花的问题。

如果您对《爱心人寿爱享盈终身寿险(分红型)》感兴趣,想了解更多/对比更多,可以点击“立即咨询” 或者 “免费获取方案”,会有客服小姐姐一对一免费提供咨询。