每年最高省30%

一、阳光人寿臻玺阳光终身寿险(分红型)怎么样?2024专业测评

【投保须知】

投保年龄:0-70周岁

保险期间:终身

缴费期限:一次性交、3/5/6/10/15/20年交

有效保额:上一年的有效保额(1+2.5%)

收益来源:现金价值年年2.5%复利+保险公司每年的浮动分红。

【保险责任】

1、身故或全残保险金:

①身故或全残时,不满18周岁:赔已交保费与现金价值的较大者,另外还有累积红利保额。

②身故或全残时,已满18周岁(缴费期未满):赔(已交保费*给付系数)与现金价值的较大者,另外还有累积红利保额。

③身故或全残时,已满18周岁(缴费期已满):赔(已交保费*给付系数)/现金价值/有效保额的较大者,另外还有累积红利保额。

(给付系数:18-40周岁160%,41-60周岁140%,61岁及以上120%)

2、保单权益:减保取现、保单贷款、参与分红。

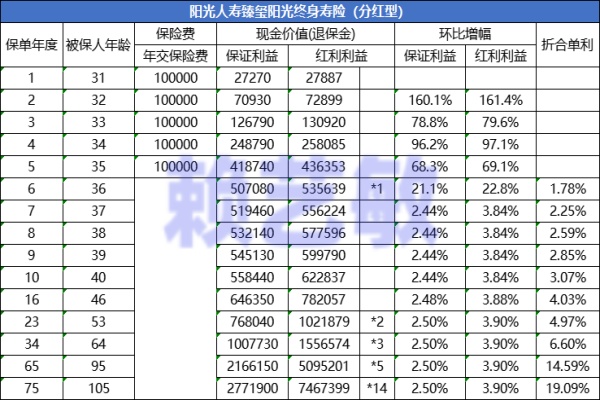

二、阳光人寿臻玺阳光终身寿险(分红型)收益如何?5年交案例演示

我们以30岁男士为例,投保《阳光人寿臻玺阳光终身寿险(分红型)》,年交10万保费,交5年,本金50万,保终身,有效保额每年以2.5%复利递增,每年分红以官网公布为准,臻玺阳光的收益测算如下:

男士36周岁时,现金价值约53.56万》本金,超额回本,并开始盈利;

男士46周岁时,现金价值约78.21万,是总保费的1.56倍,折算单利4.03%;

男士53周岁时,现金价值约102.88万,是总保费的2.06倍,折算单利4.97%;

男士64周岁时,现金价值约155.66万,是总保费的3.11倍,折算单利6.60%;

……

男士95周岁时,现金价值约509.52万,是总保费的10.19倍,折算单利14.59%。

三、阳光人寿臻玺阳光终身寿险(分红型)有什么特色?优势亮点测评

通过上述案例,我们可以发现【臻玺阳光】确实非常有诚意:

优势1:回本时间快

阳光【臻玺阳光】设计为在第6年末,现金价值(现价)超过已缴纳的保费,这意味着从这个时间点开始,即使退保也不会产生经济损失,实现了资金的保值增值。这一特性特别适合那些希望进行强制储蓄或有中长期财务规划需求的客户。在最初的6年封闭期内,鼓励长期持有,避免因短期退保而导致的较大损失。

优势2:复利效益显著

从现价回本时点起,现金价值以3.9%的年复利增长率快速增长,形成了一个令人印象深刻的增值轨迹。与之相比,保证利益的翻倍时间晚于现金价值翻倍时间11年,显示出复利的巨大威力。随着时间推移,尤其是进入中长期,增值速度显著加快,到第75年,现金价值可以达到初始投入的14倍,这相当于平均每年单利超过19%,深刻展示了复利积累的奇迹。

优势3:长期单利收益可观

从长期收益的角度分析,阳光【臻玺阳光】在第10年时,折合单利即超过3%,相当于享受了优于一般银行10年定期存款的利率。到了第16年,折合单利更是超过4%,这在普通储蓄产品中是难以实现的。这样的收益率对于那些有中期或长期储蓄目标的人来说,是非常有吸引力的,因为它在相对合理的投资期限内提供了相对较高的回报,符合许多人中期和长期财务规划的预期。

如果您对《阳光人寿臻玺阳光终身寿险(分红型)》感兴趣,想了解更多/对比更多,可以点击“立即咨询” 或者 “免费获取方案”,会有客服小姐姐一对一免费提供咨询。