每年最高省30%

决定是否购买3%复利的终身寿险,需要考虑个人的财务状况、保险需求以及市场情况。这种类型的保单结合了储蓄与保障功能,保费的一部分用于提供身故保障,另一部分则以复利形式积累现金价值。

图片来源于摄图网

3%的年化复利回报,在当前低利率环境下显得较为吸引,但是否值得购买,还需综合考量以下几个方面:

个人需求:如果你有长期储蓄需求,希望在生前积累财富留给家人,或是需要高额的身故保障,那么这类产品可能适合你。

替代选项:比较市场上其他投资渠道的收益,比如股票、债券、基金等,看3%的复利是否具有竞争力。

费用结构:了解清楚保单的各种费用,包括管理费、死亡率费用、手续费等,这些都会侵蚀你的实际回报。

流动性:终身寿险通常缺乏流动性,提前退保可能会遭受损失,要考虑资金的锁定期是否符合你的规划。

1、和泰畅享金生终身寿险:

最高可支持70周岁人群投保,有效保险金额每满一个保单年度按3.0%复利增加,享有保单贷款的权益,若是遇上资金紧缺,可以解决燃眉之急。

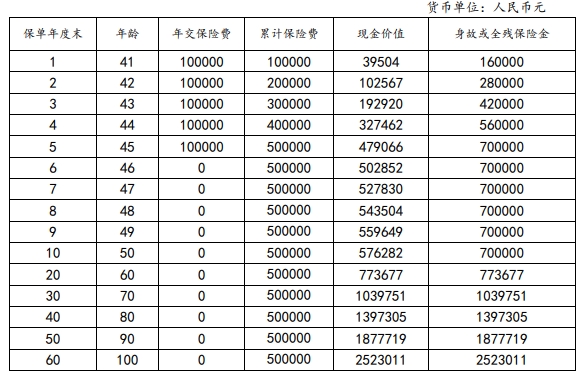

胡女士,40周岁,为自己投保了《和泰畅享金生终身寿险》产品,选择5年交费,年交保费10万元,对应的基本保险金额为434500元,各保单年度的保单利益如下表所示:

由上可知:

保单第6年,胡女士的保单现金价值为502852元,超过了所交保费,如果不考虑其他因素在内,胡女士这时退保已经不会亏本了;

保单第30年,胡女士的保单现金价值为1039751元,是所交保费的2倍以上;

保单第60年,胡女士的保单现金价值为2523011元,是所交保费的5倍以上。

注:以上案例仅供参考,实际收益情况请以合同为准!

2、中华福多多(荣耀版)终身寿险:

支持0-70周岁人群投保,有效保额以3.0%逐年递增。交费方式灵活,提供终身的保障,可以指定一人或多人为身故保险金受益人。

徐先生,40周岁,为自己投保了中华福多多(荣耀版)终身寿险,保险期间终身,交费期间5年交,年交保险费10000元,基本保险金额44914元,保单利益演示如下:

保单在第5年的时候,保单现金价值达到了51696元;

保单在第10年的时候,保单现金价值达到了59673元;

保单在第20年的时候,保单现金价值达到了80012元;

保单在第30年的时候,保单现金价值达到了107528元;

注:以上案例仅供参考,实际收益情况请以合同为准!

3、人保寿险尊荣世家终身寿险:

是一款专门为成年人设置的产品,它允许的最高投保年龄是70周岁,基本责任是身故或全残保障,而可选责任则是意外身故或全残保障,只要是在年满80周岁之前遭受意外伤害,且在180天内因该伤害身故或全残,那么会额外给付100%的保额。

李先生,40周岁,他选择100万元的保额,交20年,并且附加可选责任进行投保,那么每年缴纳的保费为23600元,如果李先生中途想要进行退保,那么就是保单的现金价值:

他在第1年进行现金价值:1100元;

他在第2年进行现金价值,能拿回2800元;

他在第5年进行现金价值,能拿回30000元;

他在第10年进行现金价值,能拿回107300元;

他在第20年进行现金价值,能拿回346300元;

他在第25年进行现金价值,能拿回571100元。

注:以上案例仅供参考,实际收益情况请以合同为准!

如果您对“3%复利终身寿险可以买吗?值得买吗?”感兴趣,或者想要了解其他产品,都可以点击“立即咨询”或者“免费获取方案”,会有客服小姐姐为您提供咨询服务!