每年最高省30%

建筑工程因其复杂性和高风险性,涉及众多利益相关方,包括业主、承包商、分包商和技术顾问等。保险不仅能够转移潜在的经济损失,还能促进工程的顺利进行,为各方提供信心和保障。

图源自摄图网

1、建筑工程一切险(CAR Insurance)

覆盖范围:工程材料、临时工程、施工机械等在建设期间因自然灾害或意外事故造成的损失。

相关方:工程所有人、承包商、技术顾问。

2、安装工程一切险(Erection All Risks Insurance)

覆盖范围:在安装固定设备、机器或装置过程中可能遇到的各种风险。

相关方:设备供应商、安装公司。

3、意外伤害保险

覆盖范围:工地工作人员在工作期间遭受的意外伤害。

相关方:所有在工地工作的人员。

4、雇主责任保险

覆盖范围:雇主对雇员因工作原因造成的伤害或疾病承担的法律责任。

相关方:雇主(承包商、分包商)。

5、职业责任保险

覆盖范围:因设计或施工中的错误导致的损失,对建筑师、工程师等技术顾问提供保护。

相关方:建筑师、工程师、其他技术顾问。

6、公众责任保险

覆盖范围:因施工活动对第三方造成的人身伤害或财产损失。

相关方:承包商。

7、特种设备责任险:

覆盖范围:对于施工现场使用的特种设备,如塔吊、电梯等,可能需要购买特种设备责任险,以覆盖因设备故障或事故造成的损失和赔偿责任。

相关方:雇主(承包商、分包商)

根据市场数据,建筑工程一切险和安装工程一切险的保费大约在工程总造价的1%到3%之间。

建筑施工人员意外险的保费则依据工人数量和保障内容,大致在每人每年100元到500元不等。

其他保险如雇主责任险、公众责任险和职业责任险的费用,则需根据具体条款和保障范围来确定。

这里以人保财险最新推出的人保建筑工程意外险(不记名)2024版为例,可以扩展工标十级5%,无需安监证明,最高100万保额。

2024价格费率标准表如下:

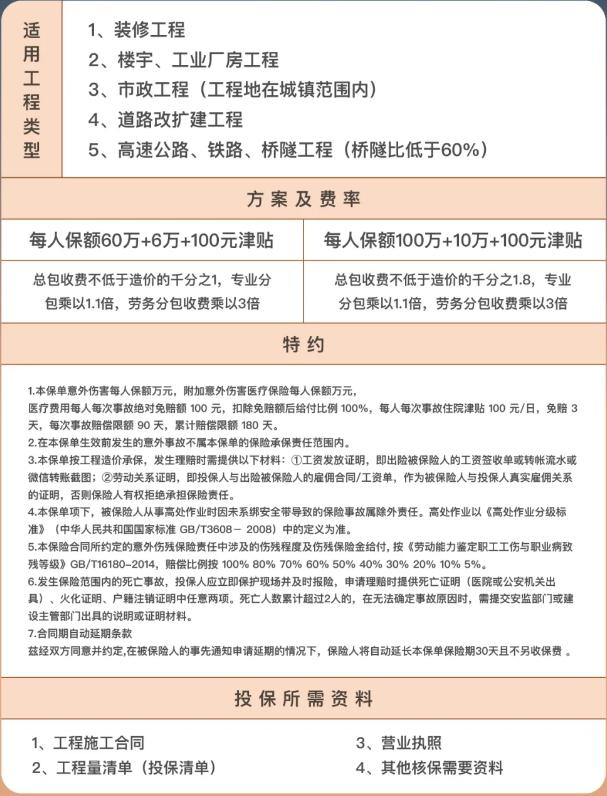

适用场景:

1)装修工程

2)楼宇、工业厂房工程

3)市政工程(工程地在城镇范围内)

4)道路改扩建工程

5)高速公路、铁路、桥隧工程(桥隧比低于60%)

产品优势:

1)可以扩展工标十级5%

适合广东省内工程,保额60万的方案,保费必须大于3万才可扩展工伤评残,保额

100万的方案,保费必须大于5万的才可扩展工伤评残。

2)保高空,无需安监证明

可保高空作业,死亡2个免安监证明,伤残和医疗无需安监证明。

3)最高100万保额

单人意外身故保额最高可选到100万,意外医疗保额最高10万,免赔额100元,报销比例100%,还有住院津贴100元/日/人/次,免赔额3天,累计最高可赔90天/次,保障期间最多赔180天。

如果您对“2024建筑工程必须购买的保险有哪些?要花多少钱?”感兴趣,想要获得专属投保方案,或者想要了解其他产品,都可以在本页面点击“立即咨询”,在线留下您的联系方式,会有客服小姐姐为您提供免费咨询服务!