每年最高省30%

阳光人寿增额终身寿险凭借其独特的优势,逐渐成为了越来越多家庭的选择。今天就让我们一起深入了解哪些备受瞩目的保险产品,看看它为何能够成为保障家族未来的首选。

一、阳光人寿增额终身寿险最新产品测评

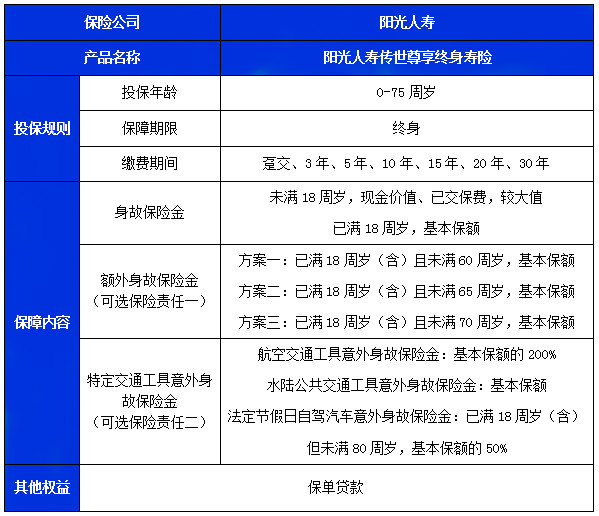

产品:阳光人寿传世尊享终身寿险

阳光人寿传世尊享终身寿险不仅提供身故保险金的基本责任,还增设了额外身故保险金和特定交通工具意外身故保险金两项可选保障,全面覆盖了从日常风险到特定交通意外的各种场景,确保在生命的不同阶段,都能获得相应的经济支持与关怀。还有享有保单贷款权益,允许投保人在需要时,以合同的现金价值为限,进行短期资金周转,解决燃眉之急,增强了保险产品的实用性和灵活性,确保在面对财务压力时,能够获得及时的经济支持。

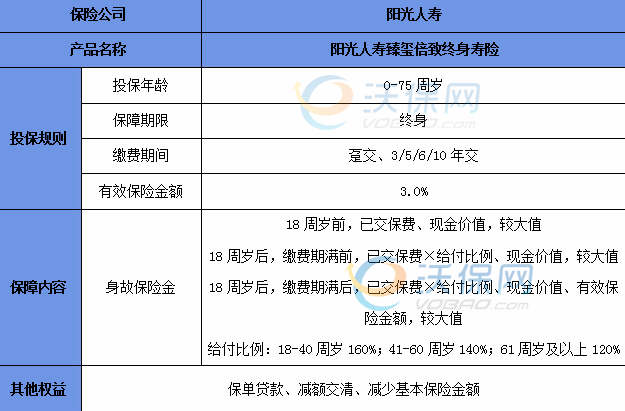

产品:阳光人寿臻玺倍致终身寿险

阳光人寿臻玺倍致终身寿险的投保年龄为出生满28天-75周岁,比起只支持出生满30天-70周岁人群投保的同类型产品而言,臻玺倍致终身寿险的投保年龄范围是更加广阔的,让更多人拥有了投保的机会。这款产品提供了减保、保单贷款、减额交清的保单权益,实用性非常强,能够帮助投保人走出资金困境。还有这款产品从第二个保单年度起,各保单年度的有效保险金额等于上一保单年度有效保险金额× (1+3%)

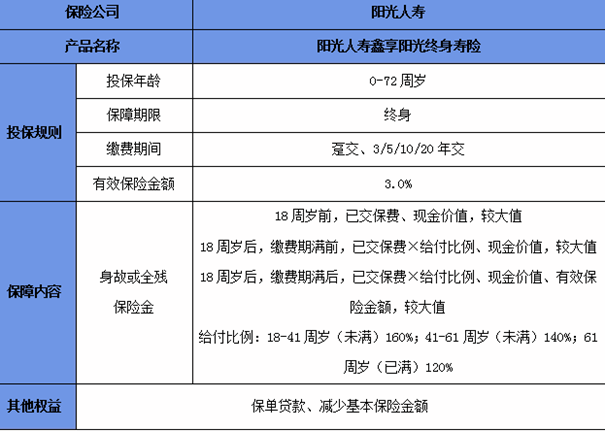

产品:阳光人寿鑫享阳光终身寿险

阳光人寿鑫享阳光终身寿险支持0岁到72周岁人群进行投保,具有趸交、3/5/10/20年交等多种缴费方式。这款产品提供身故或全残保险金保障,从第二个保单年度起,有效保险金额按3%年复利递增,稳定递增至终身。此外,这款产品还提供保单贷款、减少基本保额等权益,权益可靠,在于到经济困难时,可用于缓解困难。所以无论您是为了自己的未来做打算,还是为了家人的幸福而考虑,鑫享阳光都能为您提供最坚实的保障和最贴心的服务。

二、阳光人寿3%终身寿险收益现金价值

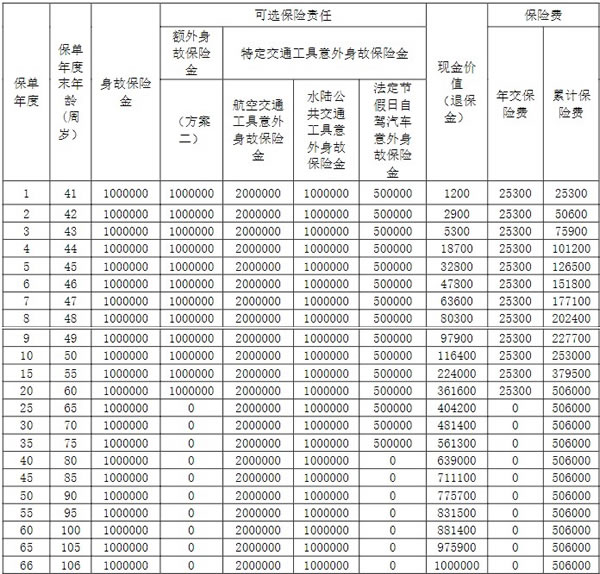

产品:阳光人寿传世尊享终身寿险现金价值

以李先生40周岁,为自己投保了《阳光人寿传世尊享终身寿险》,投保方案为:必选责任+可选责任一的方案二+可选责任二,交费方式为20年交费,年交25300元;则曹先生的基本保额为100万元,他的各主要保单年度利益情况如下:

注:以上案例仅供了解条款所用,实际情况以合同为准!

产品:阳光人寿臻玺倍致终身寿险现金价值

以40岁男性投保,选择交3年保终身,年交保费100000元,基本保额277800元为例,其现金价值表如下由图可知:

这款产品3年交,在保单第5年,现金价值达到312480元,超过了累计保险费300000元,实现回本;

保单第30年,被保险人70岁,现金价值达到664780元,超过了累计保险费的2倍;

保单第40年,被保险人80岁,现金价值达到893380元,接近累计保险费的3倍;

保单第50年,被保险人90岁,现金价值达到1200510元,超过了累计保险费的4倍;

保单第60年,被保险人100岁,现金价值达到1613000元,超过了累计保险费的5倍。

产品:阳光人寿鑫享阳光终身寿险

以30岁男性5年交,年交保费1万为例,第5年即可回本,第28年超过已交保费的2倍,现金价值为10.2万元;第42年超过已交保费的3倍,现金价值为15.44万元;第65年超过已交保费的6倍,现金价值为30.46万;第70年即100岁时现金价值高达35.31万元,IRR接近2.92%,整体收益处一梯队的前几名。

以上就是“阳光人寿增额终身寿险”的全部内容,若您对推荐的产品产生了兴趣,或是希望更深入地了解其他保险产品,欢迎您点击“获取专业咨询”或“定制专属保险方案”。我们会即刻为您安排资深的保险顾问,为您提供一对一的个性化服务。