每年最高省30%

生活的压力、环境的污染、不规律的作息习惯,都让我们的身体面临着前所未有的挑战。面对突如其来的疾病,你是否已经做好了充足的准备?

一、2024再穷也要买一份百万医疗险

医疗费用的高昂:在很多国家,尤其是发达国家,医疗费用往往非常高昂。一场大病或一次严重的意外,可能会让一个家庭背负沉重的经济负担,甚至导致财务危机。百万医疗险的高保额能够提供足够的保障,以应对大部分的医疗费用。

健康风险的不可预测性:健康风险是不可预测的,任何人都有可能突然生病或遇到意外。当这种风险发生时,如果没有适当的保障,个人和家庭可能会陷入困境。百万医疗险为这种不可预测的风险提供了一定的安全网。

保险的杠杆效应:保险的原理是通过支付相对较小的保费,来转移较大的风险。百万医疗险通常保费不高,但能在关键时刻提供大额的保障,具有很高的杠杆效应。

长期财务规划的一部分:对于很多人来说,购买保险是长期财务规划的一部分。通过提前规划,确保在遇到健康问题时不会对家庭财务造成毁灭性的影响。

心理安慰:除了实际的经济保障外,拥有医疗保险也能给人带来心理上的安慰。知道在生病或受伤时有保险的支持,可以减轻焦虑和压力。

二、百万医疗险和医保有什么区别?

1、医保在报销金额上有限制

医保报销会有起付线和封顶线。起付线以下金额和超出医保封顶线以上金额,医保不予报销,需要自费承担。

起付线会因医院级别与所在地区不同而有所差异,通常在几百元到数千元不等;封顶线通常在20万元,超过的部分需要自己承担。

市面上部分百万医疗险则可以直接0免赔额进行医疗费用报销,这点与医保相比有很大优势;另外,百万医疗险虽然也有报销额度限制,但至少都在100万元以上,对于大多数的住院医疗报销完全够用。

2、起付线和封顶线之间,医保也不是完全都能报销

医保规定了一定比例的自付部分,这个比例会因医院等级而不同,一般为10%。

而市面上的百万医疗险却没有这方面的限制,正好可以弥补自付部分的报销!

3、医保不报销自费项目

除上述区别之外,医保也不报销自费项目,这个自费项目包括特效药、进口药;医疗设备使用费等。

而百万医疗险对于特性药、进口药都可以进行100%比例的报销,与医保形成完美的互补。

三、目前最好的百万医疗险推荐

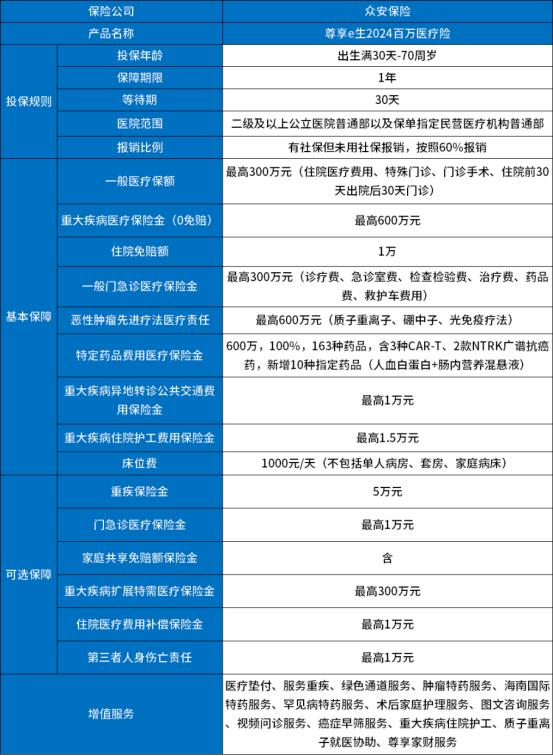

产品推荐:众安尊享e生百万医疗2024版

16-20岁,有社保,一年要交195元;无社保,一年要交354元;

26-30岁,有社保,一年要交308元;无社保,一年要交659元;

36-40岁,有社保,一年要交497元;无社保,一年要交1279元;

46-50岁,有社保,一年要交943元;无社保,一年要交2853元;

特点一:报销范围广泛,不限于社保范围内,扩展指定民营医疗机构68家。

特点二:保障力度更强,一般住院医疗保额300万;一般门急诊责任300万;重大疾病住院保额600万。

特点三:保障更贴心,涵盖住院前后30天的住院门急诊保障、重疾异地转诊等。

特点四:含恶性肿瘤先进疗法,质子重离子、硼中子俘获法、光免疫疗法。

特点五:12项增值服务,升级绿通管家:重疾直通车、住院垫付、重疾绿通、肿瘤特药直付服务、用药前基因检测、先进疗法就医协助等健康管理服务。

特点六:续保标准宽松,只要之前买过同系列的产品,此前续保没有中断,无论是否有发生过理赔,到期后都可以升级至 2024 版本,且无等待期,免健康告知。

特点七:含门急诊责任最高可赔的300万,不住院光看疾病门诊,超过免赔额也可以最高报销300万。

特点八:为家人一起投保,价格优惠,最高可以省20%保费。

如果您对“众安尊享e生百万医疗2024版”感兴趣,想要获得专属投保方案,或者想要了解其他产品,都可以在本页面点击“立即咨询”,在线留下您的联系方式,会有客服小姐姐为您提供免费咨询服务!