每年最高省30%

图片来源于摄图网

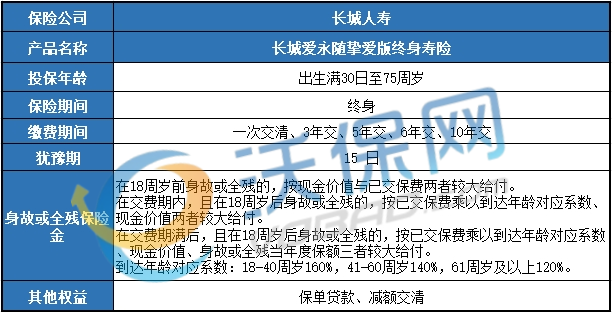

投保年龄:出生满30日至75周岁

保险期间:终身

交费方式:一次交清、3年交、5年交、6年交、10年交

当年度保险金额:上一保单年度的保险金额×(1+3.0%)

身故或全残保险金:

在18周岁前身故或全残的,按现金价值与已交保费两者较大给付。

在交费期内,且在18周岁后身故或全残的,按已交保费乘以到达年龄对应系数、现金价值两者较大给付。

在交费期满后,且在18周岁后身故或全残的,按已交保费乘以到达年龄对应系数、现金价值、身故或全残当年度保额三者较大给付。

到达年龄对应系数:18-40周岁160%,41-60周岁140%,61周岁及以上120%。

其他权益:保单贷款、减额交清

1、保额递增,锁定长期收益

自第二个保单年度起,长城爱永随挚爱版终身寿险的当年度保险金额将以每年3.0%的速率递增,这一机制不仅能够有效抵御经济波动对保单价值的影响,还为投保人提供了长期稳定增长的财富积累渠道,确保收益不受市场波动干扰,为未来的财务规划提供了可靠的保障。

2、灵活缴费,适配个人财务状况

该保险产品支持多种缴费方式,包括一次性交清、3年交、5年交、6年交、10年交,这种灵活性使投保人能够根据自身的财务状况和规划,选择最适合的缴费期限,确保保险计划与个人或家庭的财务安排相匹配,提高了产品的适用性和客户满意度。

3、高杠杆保障,呵护年轻群体

对于18-40周岁的被保险人,若在该年龄段内不幸身故或全残,保险公司将赔付已交保费的160%,这一设定为年轻群体提供了强有力的保障杠杆,体现了对年轻投保人群体的特别关注与保障,确保在不幸发生时,家庭能够获得充足的经济支持,减轻突发事故带来的财务冲击。

4、年金转换,满足多样化需求

长城爱永随挚爱版终身寿险还提供了年金转换的选项,允许投保人在符合条件的情况下,将终身寿险转换为年金保险,这一功能不仅保留了原有的保障功能,还为投保人提供了稳定的现金流,满足了不同生命周期的财务需求,特别是在退休规划方面,提供了灵活的财富管理工具。

5、附加权益,提供更多保障选择

除了基本的保障责任,该保险产品还配备了保单贷款、减额交清等附加权益,这些功能为投保人在未来可能遇到的资金需求提供了额外的解决方案,增强了保险计划的灵活性和实用性,确保在需要时能够灵活运用保单价值,应对各种财务挑战。

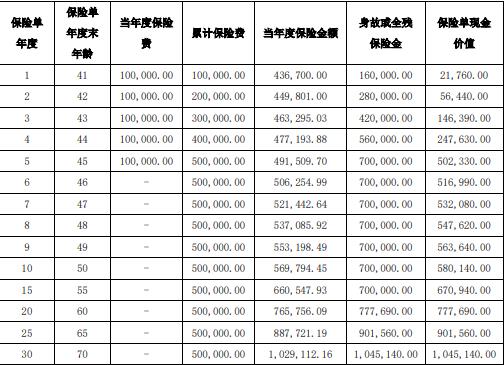

李先生今年40周岁,为自己投保《长城爱永随挚爱版终身寿险》,他选择的交费方式为5年交,每年交保费10万元,共交保费50万元,基本保额为436700,则他的现金价值收益演示如下:

在保单第5年,李先生的现金价值为502330元,开始收益;

在保单第30年,李先生的现金价值为1045140元,收益超过50万元!

注:案例仅供参考

如果您对“长城爱永随挚爱版终身寿险”感兴趣,或者想要了解其他产品,都可以点击“立即咨询”或者“免费获取方案”,会有客服小姐姐为您提供咨询服务!