每年最高省30%

一、长城人寿山海关(景泰版)终身寿险怎么样?最新产品测评

【投保须知】

投保年龄:出生满30天-70周岁

保障期间:终身

缴费期间:趸交、3/5/7/10/15/20年交

复利比例:有效保额=上一年的有效保额(1+3%)

【保障内容】

1、被保人为一人:

①身故或全残时≤17周岁:赔现金价值与累计已交保费的较大者。

②身故或全残时≥18周岁,且缴费期未满:赔现金价值、累计已交保费*给付系数,二者较大者。

③身故或全残时≥18周岁,且缴费期已满:赔三者较大者,现金价值、累计已交保费*给付系数、有效保额。

2、被保人为两人:

(1)第一被保人先身故,第二被保人后身故,仅向第二被保人的受益人给付身故保险金:

①第二被保人身故或全残时≤17周岁:赔现金价值与累计已交保费的较大者。

②第二被保人身故或全残时≥18周岁,且缴费期未满:赔现金价值、累计已交保费*给付系数,二者较大者。

③第二被保人身故或全残时≥18周岁,且缴费期已满:赔三者较大者,现金价值、累计已交保费*给付系数、有效保额。

(2)若第一被保人和第二被保人同时身故的情况,按人均50%向二者的受益人给付身故保险金:

①身故或全残时≤17周岁:赔现金价值与累计已交保费的较大者。

②身故或全残时≥18周岁,且缴费期未满:赔现金价值、累计已交保费*给付系数,二者较大者。

③身故或全残时≥18周岁,且缴费期已满:赔三者较大者,现金价值、累计已交保费*给付系数、有效保额。

(给付系数:18-40周岁160%;41-60周岁140%;61岁及以上120%)

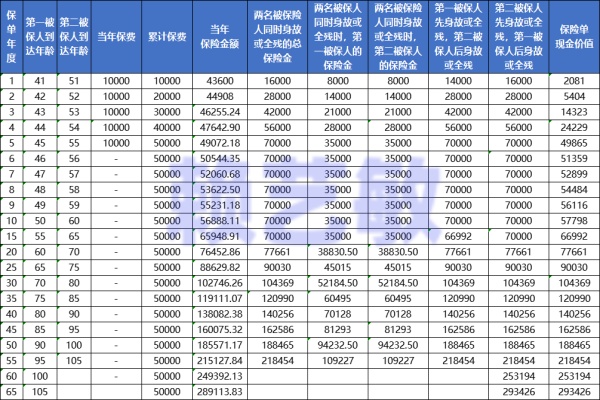

二、长城人寿山海关(景泰版)终身寿险收益好不好?现金价值表演示

【案例一,1个被保人】

40 岁男士,年交1万,交5年,本金5万,基本保额43150 元。

60周岁,可返还的金额高达7.69万,是本金的1.54倍;

70周岁,可返还的金额高达10.33万,是本金的2.07倍;

80周岁,可返还的金额高达13.88万,是本金的2.78倍;

。。。

100周岁,可返还的金额高达25.06万,是本金的5.01倍。

【案例二,2个被保人】

40 岁男士+50岁女,年交1万,交5年,本金5万,基本保额43600 元。

第一被保人60周岁,可返还的金额高达7.77万,是本金的1.55倍;

第一被保人70周岁,可返还的金额高达10.44万,是本金的2.09倍;

第一被保人80周岁,可返还的金额高达14.03万,是本金的2.81倍;

。。。

第一被保人100周岁,可返还的金额高达25.32万,是本金的5.06倍。

三、长城人寿山海关(景泰版)终身寿险值得买吗?有什么特色?

优点1:支持减保取现

合同生效满5年后可减保,每年可减保基本保额的20%,说明资金使用很灵活,可以满足投保人对教育、婚嫁、养老等资金需求。

优点2:支持转换年金

因为增额寿的收益率比较可观,可取现金额也比较大,若一次性领回家,担心被坏人惦记或者担心被败光,就可以启用转换年金,定时定量直接打到账户上。

优点3:增减被保险人

设置第二被保人,好处是可以拉长保单增值期限,获取更多长期收益,那么总收益自然也会更多。但长城人寿山海关(景泰版)更给力,不仅可以设置,中途想取消第二被保人也可以(比如离婚等),或者现在不设置,中途宝宝出生了再增加也可以,更灵活。

优点4:指定第二投保人

当第一投保人身故后,第二投保人可以凭之前的约定向保险公司申请变更成为保单的新投保人,并且不需要提供公证书以及所有法定继承人或者遗嘱继承人共同签署的同意变更投保人的声明等文件,可以简化变更手续,可以避免保险金变成遗产被多人分割,让保险金可以根据您的意愿安全无争议传承给您希望传承之人。由于现在婚姻关系紧张,长城人寿还特别允许保险期间撤销第二投保人的功能,最大范围保障第一投保人利益。

如果您对《长城人寿山海关(景泰版)终身寿险》感兴趣,想了解更多/对比更多,可以点击“立即咨询” 或者 “免费获取方案”,客服小姐姐会一对一免费提供咨询。