每年最高省30%

患有子宫内膜癌的情况下,购买保险可能会面临一些限制和挑战,但并不意味着完全没有机会。保险公司通常会根据被保险人的健康状况来决定是否承保以及如何定价。以下是关于子宫内膜癌患者购买保险的一些考虑因素:

病情严重程度:

如果患者的子宫内膜癌尚处于早期,并且已经得到有效治疗,那么她可能有机会购买某些类型的保险产品。

如果病情较为严重或存在复发的风险,保险公司可能会拒绝承保或提高保费。

保险公司的评估标准:

不同的保险公司有不同的风险评估体系,有些公司可能对此类病例持更开放的态度。

投保时应准备好详细的医疗记录和医生的报告,以便保险公司进行准确评估。

可选择的保险类型:

对于已经治愈的子宫内膜癌患者,可能可以考虑购买非寿险产品,如意外险、旅行险等。

对于正在接受治疗或病情较重的患者,可以尝试咨询专门的保险公司或机构,了解是否有适合的保险产品。

财务规划:

在无法获得传统保险的情况下,子宫内膜癌患者应更加注重个人和家庭的财务规划。

建立紧急基金和投资计划,以应对未来可能出现的医疗费用和生活开支。

可以的!

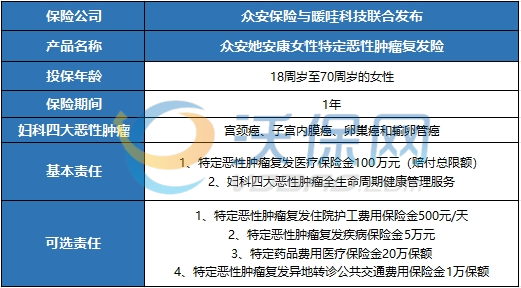

在妇科健康领域,常见的恶性肿瘤分别是宫颈癌、子宫内膜癌、卵巢癌和输卵管癌。罹患这四大恶性肿瘤的患者,一旦疾病复发或转移,不仅要承受病痛,还将面临治疗费骤增。

为了扩大保障范围,给妇科肿瘤患者提供更全面的保险保障支撑,众安保险推出行业首款能保障“宫颈癌、子宫内膜癌、卵巢癌、输卵管癌”四种妇科恶性肿瘤复发及转移的保险“众安她安康”。

推荐产品:众安她安康·女性特定恶性肿瘤复发保险

1、投保须知

投保年龄:18-70周岁

投保要求:

①原发性子宫内膜恶性肿瘤

②原发性子宫颈恶性肿瘤

③原发性卵巢恶性肿瘤

④原发性输卵管恶性肿瘤

等待期/保险期间:60天/1年

核保方式:人工核保,必须核保通过后才能投保

2、子宫内膜核保要求

被保险人已全子宫切除+双侧输卵管切除术,且同时符合以下条件:

(1)1-2期,术后病理提示切缘阴性;

(2)没有远处转移,FIGO病理分期为I-II期且病理分型为子宫内膜样癌;

(3)术后无复发转移史;术后已满6个月且遵医嘱进行规范治疗和随访复查,术后至今的复查没有发现复发转移迹象;

(4)近6个月内门诊随访没有提示异常阴道出血、腹部包块等症状;复查的肿瘤标志物未见异常升高;复查的影像学检查没有不明性质占位;未患有子宫内膜癌以外的相关重大疾病。

3、产品小结

(1)国内该部位首款复发险;

(2)术后六个月以上满足分期要求有投保资格;

(3)核保材料:出院记录+病理报告+复查报告;

(4)以复发转移为赔付标准,赔付转移以医院诊断为准;

(5)百万医疗为必选类型,免赔额2万,报销比例80%。

总之,子宫内膜癌患者在购买保险时可能会遇到一些障碍,但这并不意味着没有保障的途径。通过与保险公司沟通、准备充分的医疗资料、考虑其他财务规划措施以及利用社会资源,患者仍然可以为自己和家人提供一定程度的保障。

以上就是关于“子宫内膜癌可以买保险吗?子宫内膜癌还能买保险吗?”的内容,如果您对以上推荐的产品感兴趣,或者想要了解更多保险产品,都可以点击“立即咨询”或“免费获取方案”,我们会为您安排专业的保险顾问一对一为您服务!