每年最高省30%

选择最佳养老年金险是一个涉及个人财务状况、退休目标、健康状况和风险偏好的综合决策过程。以下是一些关键步骤和考量因素,帮助您做出明智的选择:

1、明确个人需求:

退休目标:确定退休后希望维持的生活标准及预期开销。

健康状况:考虑自身健康状况,是否需要附加健康保障。

预期寿命:家族遗传、生活习惯等因素可能影响您的寿命预期。

图片来源于摄图网

2、了解产品类型:

固定收益型:提供固定金额的养老金,适合风险规避者。

变额年金:与投资表现挂钩,潜在收益高但风险也大。

增额终身年金:保额随时间增长,适合遗产规划。

3、缴费与领取安排:

缴费期限:根据个人现金流选择合适的缴费年限。

领取年龄:考虑退休年龄,有的产品允许从55岁或60岁开始领取。

领取方式:按月领取、按年领取或一次性领取等。

4、保证领取期限:

选择有保证领取期限的产品,即使在保证期内身故,未领取部分也会支付给指定受益人。

5、现金价值与流动性:

关注保单的现金价值,了解在紧急情况下是否可提取或贷款。

6、附加服务:

包括就医陪同、就医绿通、海外就医资源协调等增值服务。

7、比较产品与性价比:

对比不同产品的保费、领取金额、现金价值增长率等。

热门产品推荐:太平洋稳赢金生保险产品计划

中国太保寿险推出稳赢金生保险产品计划,是公司在“产品+康养”产服供给创新上的又一重要动作。据介绍,该计划主要满足客户人生两条现金流——一是人生核心阶段高保额覆盖因重疾造成经济损失;二是退休后提供长达15或20年的养老金给付来补充养老,同时通过提供健康+养老服务,满足客户疾病预防、诊断、治疗、康复的健康需求及居家养老、社区养老的养老需求。

泰康惠赢人生(智选版)年金保险(分红型):

泰康惠赢人生(智选版)年金保险(分红型),0-75周岁的人均可投保。投保后第6年至被保险人64周岁,每年给付生存金,65周岁开始每年给付养老金,直至105周岁。保证“终身”稳定的现金流,越长寿,领取越多。

定时定额给付,从第六年起,每年给付基本保额,写进保险合同,安全有保证。投保人如在首个养老金领取日之后身故,保证受益人领取期25年。还可能获得年度分红,分享公司经营成果。

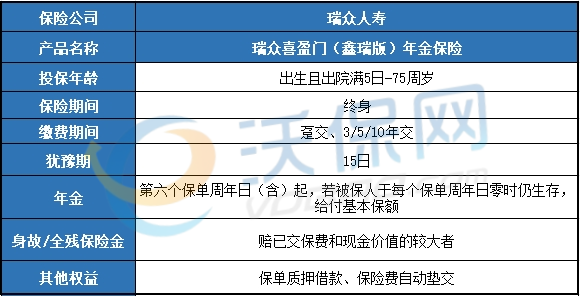

瑞众喜盈门(鑫瑞版)年金保险:

(1)投保年龄广

从出生且出院满5日到75周岁的人群,都可以投保瑞众喜盈门(鑫瑞版)年金保险,这样的投保年龄是比较宽广的,覆盖的人群比较多。

(2)年金持续领终身

从第6个保单周年日开始,只要被保人在每个保单周年日零时仍生存的话,那都可以领取到一笔基本保额,再加上瑞众喜盈门(鑫瑞版)年金保险是保终身的,所以可以为保险公司提供持续稳定的现金流。

(3)交费灵活

瑞众喜盈门(鑫瑞版)年金保险提供一次性交清、3年交、5年交、10年交,4种交费方式。

如果您对“太平洋稳赢金生保险产品计划、泰康惠赢人生(智选版)年金保险(分红型)或瑞众喜盈门(鑫瑞版)年金保险”感兴趣,或者想要了解其他产品,都可以点击“立即咨询”或者“免费获取方案”,会有客服小姐姐为您提供咨询服务!