每年最高省30%

由于两全保险具有一定的现金价值,特别是在保险合同执行一段时间后,这份现金价值可以成为被保险人的一种财务资源。

图片来源于摄图网

答案是肯定的。大多数保险公司允许保单持有人利用两全保险中的现金价值作为抵押来申请保单贷款。这一功能为保单持有人提供了资金灵活性,尤其在面临短期资金需求时,可以不必取消保险合同就能获得资金。

保单贷款的基本要点包括:

1、贷款额度:贷款金额一般基于保单当前的现金价值,保险公司会设定一个贷款比率,通常不超过现金价值的一定百分比。

2、利息支付:保单贷款需要支付利息,利率由保险公司设定,可能低于市场上的其他贷款渠道,但也需要按时偿还利息,以免影响保单效力。

3、还款方式:借款人可以选择只支付利息或本金加利息。未偿还的本息可能会减少保单的现金价值和最终的保险赔偿额。

4、风险提示:若贷款未能按时偿还,且累计的本息达到一定程度,可能会影响保单的有效性,甚至导致保单失效。

5、税务考虑:在某些国家或地区,保单贷款可能享受免税优惠,但具体情况需咨询税务专家。

两全保险的现金价值确实可以用来作为抵押进行借款(即保单贷款),但是“抵压借款利息”的表述可能需要澄清。保单贷款的过程中,保险公司并不是直接“抵压”借款的利息,而是允许保单持有人以保单的现金价值为担保借取资金,并对这笔借款收取利息。

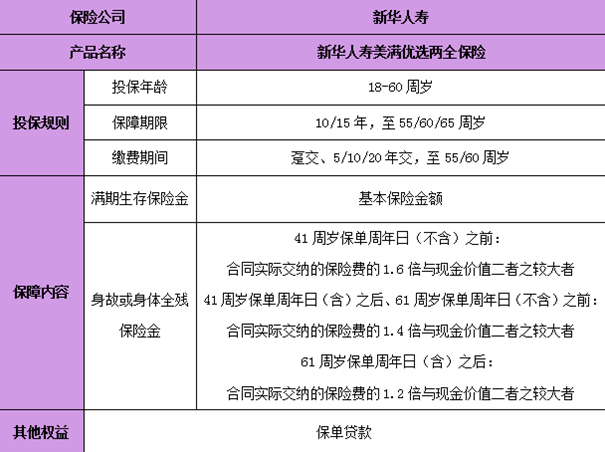

产品:新华人寿美满优选两全保险

1、满期生存保险金:

新华人寿美满优选两全保险被保险人如果生存至保险期间届满,可以领取100%的基本保额作为满期生存保险金。这一特点确保了投保人在保险期满时获得稳定的经济回报,增强了保险的养老规划功能。

2、身故或身体全残保险金:

新华人寿美满优选两全保险若被保险人不幸身故或全残,保险公司将根据合同条款给付相应的保险金。这为被保险人提供了全面的生命安全保障,有效减轻了家庭因意外或疾病可能遭受的经济压力。

3、交费灵活性:

新华人寿美满优选两全保险投保人可以选择一次性支付或分期支付保费,分期支付的选项包括5年、10年、20年等多种方式,甚至可以延长至被保险人55岁或60岁。这种灵活性使得客户能够根据自身的经济状况和资金流情况选择最合适的支付方式。

如果您对“两全保险能否抵压借款相关”感兴趣,或者想要了解其他产品,都可以点击“立即咨询”或者“免费获取方案”,会有客服小姐姐为您提供咨询服务!