每年最高省30%

一、君龙人寿超级玛丽11号重疾险怎么样?专业测评

【投保须知】

投保年龄:出生满28天-50周岁

被保职业:1-4类

保障期限:至70岁/终身

交费期限:10/15/20/30/35年交

最高可投保基本保额:50万

【必选责任】

1、轻症保险金:

被保人在合同生效满180天后,首次确诊合同约定的40种轻症(无论一种或多种),确诊即赔30%基本保额,与中症累计赔6次。

2、中症保险金:

被保人在合同生效满180天后,首次确诊合同约定的35种中症(无论一种或多种),确诊即赔60%基本保额,与轻症累计赔6次。

3、重疾保险金:

被保人在合同生效满180天后,首次确诊合同约定的110种重度疾病(无论一种或多种),确诊即赔100%基本保额,可赔1次。

4、保费豁免:

被保人在合同生效满180天后,首次确诊合同约定的轻症、 中症、重疾,可免交余期保费,且合同继续有效。

5、恶性肿瘤-重度拓展保险金:

被保人在合同生效满180天后,首次确诊轻度癌症、原位癌的,保险公司按约定理赔之后,再次确诊重度癌症的,可额外理赔100%基本保额。

【可选责任】

1、疾病关爱金:

被保人在合同生效满180天后,首次确诊中症时不满60周岁,额外多赔40%保额;首次确诊重疾时不满60周岁,额外多赔80%保额。

2、第二次重疾保险金:

年满65周岁后的首个保单周年日之前(不含当日)首次确诊重疾后,再次确诊不同种重疾间隔1年或再次确诊同种重疾(不同部位)间隔3年,额外赔付120%基本保额,不保同种重大疾病的状态持续。

3、恶性肿瘤-重度多次理赔:

重度癌症不限次赔,第2-第4次理赔金额为40%、50%、30%保额,第5次起每次赔50%保额,包含癌症持续、复发、转移、扩散、新发。(非癌→癌间隔期180天,癌→癌间隔期365天,第5次起间隔期3年。)

4、恶性肿瘤-重度医疗津贴:

被保人在合同生效满180天后,第2次~第4次确诊重度癌症,且有住院治疗的,可依次额外理赔40%、50%、30%保额,包含癌症持续、复发、转移、扩散、新发。(非癌→癌间隔期180天,癌→癌间隔期365天。)

5、身故或全残保障:

身故或全残时,不满18周岁赔已交保费与现金价值的较大者,已满18周岁赔100%基本保额。

6、投保人豁免:

给自己投保不需要附加该责任,给配偶或父母、子女投保,可以考虑附加,投保人在合同生效满180天后首次确诊轻症/中症/重疾/身故/全残,也可以免交被保人的余期保费,合同继续有效。

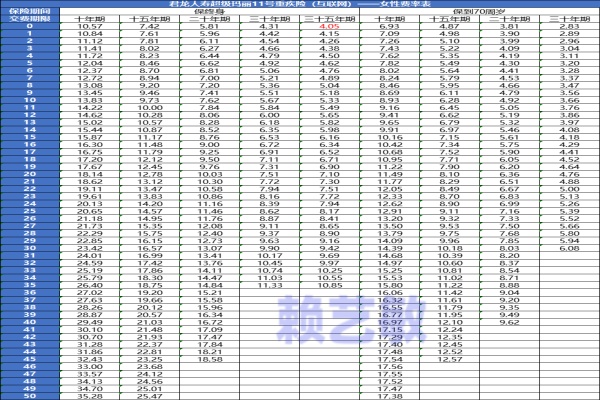

二、君龙人寿超级玛丽11号重疾险多少钱一年?价格表一览

备注:上述费率表测算的是每1000保额对应的年交保费,其他额度直接相乘即可。例如0岁女孩,选择35年交,保终身,50万保额对应的年交保费=4.05元*500份=2025元。

三、君龙人寿超级玛丽11号重疾险值得买吗?有什么特色?

亮点1:取消重疾后轻中症理赔的间隔期。

大部分重疾险赔了重疾,就不保轻症和中症了,少部分可以再保一次,但是通常是要间隔90天后确诊的才能赔。

超级玛丽11号明确承诺重疾赔后中轻症还能赔付,最高能赔6次,而且没有间隔期,0间隔更易赔。意味着今天确诊重疾险,明确确诊轻症,都能赔。

毕竟间隔期越长,期间获病更难获得赔付,保障再好,能赔到手才算。

亮点2:中症疾病的关爱金增加了10%保额。

超级玛丽10号的中症疾病关爱金只额外赔30%保额,升级后的超级玛丽11号在原先基础上还增加了10%,也就是中症关爱金可以额外理赔40%保额,叠加必选责任的60%,首次中症可赔100%保额,保障力度更强。

亮点3:自带恶性肿瘤拓展金责任且保额翻倍。

升级后的超级玛丽11号将“恶性肿瘤拓展金”列为必选保障,就是不需要另外花钱就可以拥有的保障内容,对消费者更有利,毕竟得了轻度癌症后加重的概率很高,而且升级后赔的更多了,可独立理赔100%保额,叠加重疾保险金累计高达200%赔付。

亮点4:重疾二次赔的年龄范围更广获赔率更高。

原先超级玛丽10号在重疾二次赔方面的规定是60岁前第二次确诊重疾的才会额外理赔120%保额,然而升级后的超级玛丽11号把年龄范围扩宽至65周岁,覆盖期间更广,对投保人更有利,第二次成功获赔率更高。

如果您对《君龙超级玛丽11号重疾险》感兴趣,想了解更多/对比更多,可以点击“立即咨询” 或者 “免费获取方案”,客服小姐姐会一对一免费提供咨询。