每年最高省30%

(图片来源于摄图网)

一、太保个人3.0终身重疾险(C款)条款详解!

【投保规则】

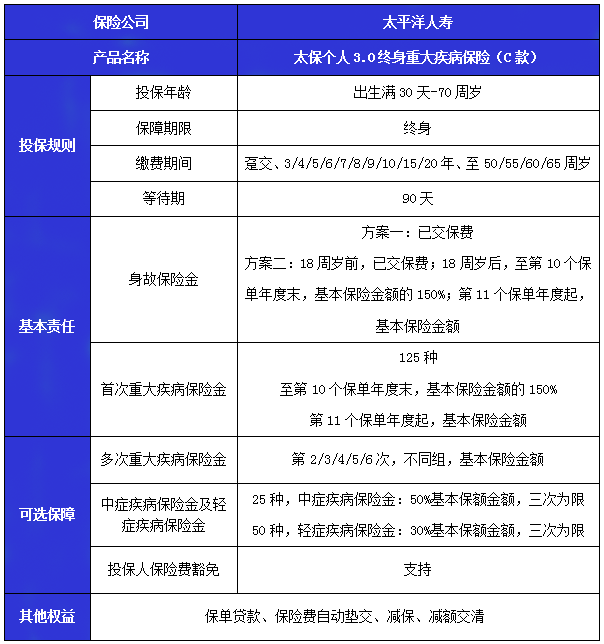

投保年龄:出生30天-70周岁

保障期间:终身

交费期限:一次交清、3年、4年、5年、6年、7年、8年、9年、10年、15年、20年、交至50周岁、55周岁、60周岁、65周岁

等待期:90天

【保障内容】

基本责任

1、身故保险金

(1)合同生效后身故,按所交保费给付身故保险金;

(2)合同生效后,90日内因意外之外原因身故,按所交保费给付身故保险金;因意外或于90日等待期后身故的,按以下方式给付身故保险金:

未满18周岁的,按所交保费给付;

已满18周岁的,在10个保单年度内,按基本保额的150%给付;

已满18周岁的,在11个保单年度起,按基本保额给付。

2、首次重疾保险金(125种)

等待期内重疾,退还保费;

等待期外或意外重疾,10个保单年度内的,按基本保额的150%给付重疾保险金;

11个保单年度起,按基本保额给付。

可选责任

1、多次重大疾病保险金(125种)

确诊不同组重疾间隔365天,按基本保额给付,最多给付6次,每组一次;

2、中症疾病保险金及轻症疾病保险金

(1)确诊25种中症的其中一种,按基本保额的50%给付,同时豁免后续保费,相隔90天再次确诊不同种中症的,仍给付中症保险金,最多给付3次。

(2)确诊50种轻症的其中一种,按基本保额的30%给付,同时豁免后续保费,相隔90天再次确诊不同种轻症的,仍给付轻症保险金,最多给付3次。

3、投保人保费豁免

以下四种情况豁免后续各期保费:

(1)因意外伤害身故;

(2)因意外确诊约定的轻中重疾病;

(3)等待期后因意外之外原因身故;

(4)等待期后因意外之外原因确诊约定的轻中重疾病。

二、太保个人3.0终身重疾险(C款)好不好?有什么优势?

1. 灵活的投保与缴费设计:该产品覆盖了广泛的投保年龄段,从出生30天到70周岁均可投保,满足了不同年龄层的需求。缴费期限选择多样,从一次性缴清到长达20年的分期缴费,甚至可以选择缴至特定年龄,这样的灵活性有助于客户根据自身经济状况选择最合适的缴费方式。

2. 终身保障:作为一款终身重疾险,一旦投保,可为被保险人提供终身的健康保障,消除了因年龄增长或健康状况变化而重新投保的担忧。

3. 全面的保障范围:不仅包括基本的身故保险金和首次重疾保险金,还提供了丰富的可选责任,如多次重疾保障、中症和轻症保障,以及投保人保费豁免等。这表明该产品在重疾保障上较为全面,能够应对不同严重程度的健康风险,并且多次赔付的设计提高了保险的实际价值。

4. 重疾赔付比例高:等待期外首次确诊重疾,在特定年限内能获得基本保额150%的赔付,体现了对重疾初期的额外经济支持。

5. 多次赔付机制:多次重大疾病保险金的设置,意味着在符合条款的情况下,被保险人可以获得多次赔付,增加了实际保障力度。

6. 豁免条款:包含中症、轻症豁免后续保费,以及投保人豁免条款,减轻了疾病给家庭财务带来的压力,体现了人性化设计。

7. 等待期合理:90天的等待期相对适中,既保护了保险公司的风险控制,又不会过分延长客户获得保障的时间。

三、太保个人3.0终身重疾险(C款)可靠吗?

太保个人3.0终身重疾险(C款)是可靠的。

太保个人3.0终身重疾险(C款)是由中国太平洋人寿保险公司推出的产品。中国太平洋保险(集团)股份有限公司是中国领先的综合性保险集团之一,拥有良好的品牌声誉和市场影响力,其产品通常经过严格的监管审批流程并受到相关法律法规的约束。

1. 公司信誉:太平洋保险作为大型国有企业,有着较为雄厚的资本实力和稳健的经营历史,这为产品的赔付能力和后续服务提供了坚实的基础。

2. 产品合规性:所有在中国市场销售的保险产品,包括太保个人3.0终身重疾险(C款),都需要经过中国银保监会的审核批准,确保产品设计符合法律法规要求,保障条款清晰明确,不存在误导消费者的情况。

3. 保障内容明确:根据提供的条款概述,该产品在保障范围、赔付条件、等待期、交费方式等方面都有详细说明,这些透明的信息有助于消费者理解自己购买的保障权益。

4.客户服务:太平洋保险拥有完善的客户服务系统,能够为客户提供包括咨询、理赔在内的各项服务,这也是衡量保险产品可靠性的一个重要方面。

以上就是关于“太保个人3.0终身重疾险(C款)好不好?可靠吗?产品详解!”的内容,如果您对以上产品感兴趣,或者想要了解更多保险产品,都可以点击“立即咨询”或“免费获取方案”,我们会安排专业的保险顾问一对一为您服务!