每年最高省30%

即期年金是指投保人一次性交纳一定金额,由保险公司按照约定的利率计算,每年按时支付年金的一种保险产品。年金可以是终身领取或者一定期间领取,也可以是终身领取加一定期间领取。即期年金的基本原理是通过投资收益来支付年金,所以其收益与投资市场的表现密切相关。

图片来源于摄图网

即期年金和普通年金是两种不同类型的年金保险产品,它们的区别主要体现在领取年金的时间上。即期年金在保险合同生效后,立即进入给付周期,即被保险人一次交足年金保险费后,保险人当年立即开始向被保险人给付年金。而普通年金在保险合同生效后,需要等待一段时间(如几年时间)的等待期,保费在保单中复利运行一段时间后,再去把给被保险人做返还。

从计算公式的角度来看,即期年金的现值计算相对简单,主要取决于购买者的年龄、寿命预期以及希望获得的年金金额。而普通年金的现值计算相对复杂一些,需要考虑利率和通货膨胀等因素。

总之,即期年金和普通年金的主要区别在于领取年金的时间和计算方式的不同。了解这两个概念及其计算方法,可以帮助您更好地评估保险产品的价值,从而做出更明智的购买决策。

产品推荐:富德生命大富翁3.0年金保险

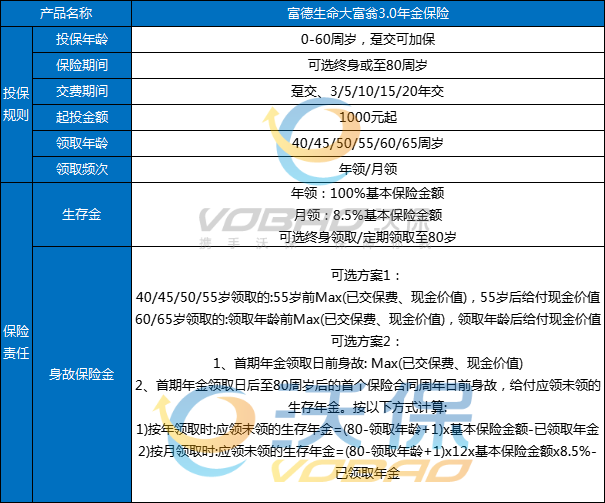

富德生命大富翁3.0是一款年金保险,低至1000元起投,IRR最高可超4%,趸交形态充分体现了灵活无压力优势,投保后后续加保没有金额时间限制,非常自由。产品可选“终身领取”或“定期领取至80周岁”,可年领/月领,领取年龄可选40/45/50/55/60/65周岁,值得一提的是最早可实现40岁领取,提前退休不是梦。非常适合做专款专用的养老金补充,实现自己想要的退休生活。

产品推荐:泰康惠赢人生(智选版)年金保险(分红型)

泰康惠赢人生(智选版)年金保险(分红型),0-75周岁的人均可投保。投保后第6年至被保险人64周岁,每年给付生存金,65周岁开始每年给付养老金,直至105周岁。保证“终身”稳定的现金流,越长寿,领取越多。

定时定额给付,从第六年起,每年给付基本保额,写进保险合同,安全有保证。投保人如在首个养老金领取日之后身故,保证受益人领取期25年。还可能获得年度分红,分享公司经营成果。

如果您对“富德生命大富翁3.0年金保险或泰康惠赢人生(智选版)年金保险(分红型)”感兴趣,或者想要了解其他产品,都可以点击“立即咨询”或者“免费获取方案”,会有客服小姐姐为您提供咨询服务!