每年最高省30%

泰康增额终身寿险有哪些?泰康增额终身寿险收益如何?

一、泰康尊享世家(旗舰版)终身寿险

泰康尊享世家(旗舰版)终身寿险保障被保险人身故或者全残。产品同时兼具储备功能,有效保额、现金价值逐年递增,支持“双被保险人”投保。

1、可以设置双被保人:

设置双被保人可以延长收益增涨期限,可提供2个人的保障。投保时可以为一名被保险人投保合同,也可以同时为两名被保险人投保合同。若合同被保险人为两人且两名被保险人均生存,且未发生保险事故的,可向公司申请减少一名被保险人,经公司审核同意,将在批单上载明留存的被保险人。

2、可以搭配万能账户:

可搭配《泰康福泰2.0终身寿险(万能型)》加持带来第二重财富增长,在为客户守住财富确定性的同时,兼顾财富增涨。根据官网2023年12月报告显示,泰康福泰2.0版的实际结算利率为3.8%,加上主险3%复利,大概收益范围在6%左右。

3、可以灵活使用现价:

在合同有效期内,犹豫期后可以申请减保,将基本保险金额、有效保险金额和保险费按比例减少,并领取与基本保险金额减少部分相对应的现金价值。同一保单年度内累计申请减少的基本保险金额之和不得超过合同生效时基本保险金额的20%,减保后也不影响剩余现价价值继续增值。

泰康尊享世家(旗舰版)终身寿险收益如何?

我们以30岁男士为例,投保《泰康尊享世家(旗舰版)终身寿险》,每年投5万,交6年,总投30万,保终身,有效保额每年以3%复利递增,泰康尊享世家(旗舰版)的收益测算如下:

37周岁时,现金价值约31.40万>本金,超额回本,并开始盈利;

60周岁时,现金价值约61.81万,是总保费的2.06倍,折算单利4.42%;

70周岁时,现金价值约83.07万,是总保费的2.77倍,折算单利5.20%;

80周岁时,现金价值约111.63万,是总保费的3.72倍,折算单利6.18%;

……

100周岁时,现金价值约201.55万,是总保费的6.72倍,折算单利8.93%。

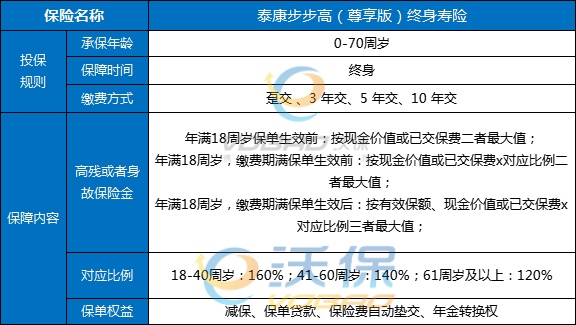

二、泰康步步高(尊享版)终身寿险

泰康人寿推出的泰康步步高(尊享版)终身寿险,是一款预定利率3.0%的增额终身寿险产品,提供高残或身故保障,还有丰富的保单权益可享。

1、白纸黑字,收益安全

从安全性来看,目前的市场环境下,任何资金处理方式都存在未知性风险,而增额终身寿险将利益写在合同条款之中,更加有保障。

2、有效保额年3.0%复利递增

泰康步步高(尊享版)终身寿险有效保额以年3.0%复利递增。活的越久,有效保额越高,且保障持续终身,实现定向传承。

3、保单权益丰富实用

步步高(尊享版)终身寿险的其他权益包含了保单贷款、保险费自动垫交、减保和年金转换权这四项,可以说因为有它们的存在,提高了保单的实用性。

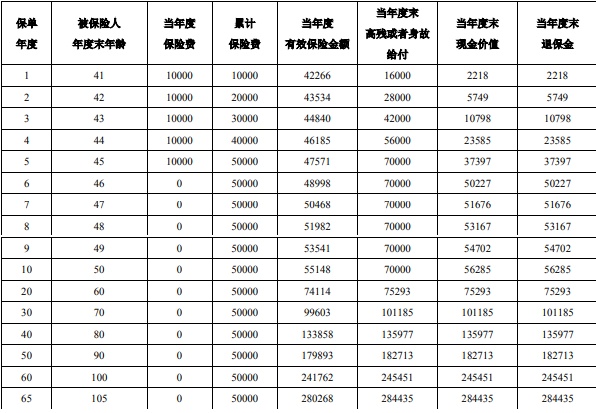

泰康步步高(尊享版)终身寿险收益如何?

我们以40周岁男性投保泰康步步高(尊享版)终身寿险为例,选择年交1万,交5年,保终身,对应基本保额42266元,则他能获得的保单收益情况如下:

可以看到:

当保单到第6年的时候,现金价值为50227元,已经开始回本;

当保单到第10年的时候,现金价值为56285元;

当保单到第20年的时候,现金价值为75293元;

当保单到第30年的时候,现金价值为101185元;

当保单到第50年的时候,现金价值为182713元;

当保单到第60年的时候,现金价值为245451元,已经是已交保费的4.9倍了!

注:上述案例仅供参考,实际情况以合同为准!

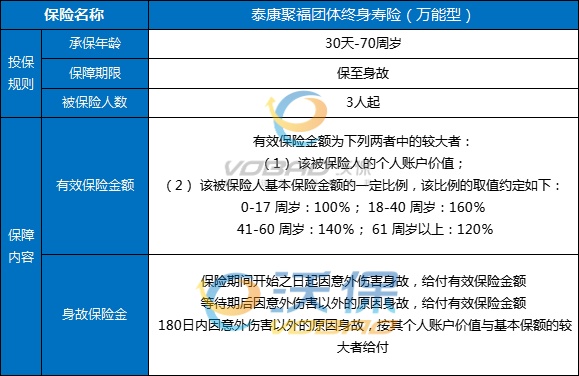

三、泰康聚福团体终身寿险(万能型)

泰康聚福团体终身寿险(万能型)以家庭成员为投保单位,有着初始费用低、复利增值多、领取费用低、账户功能活、保障支出低的五大特点,一人投保,全家共享,家庭资金低成本进入公共账户,日计息月复利,年度有保底。

1、一人投保,全家共享。

万能账户日计息月复利,年度有保底。公司将在合同生效时在万能账户中为投保人建立公共账户,为每一个被保险人建立个人账户。资金以低成本建立家庭账户,家庭成员可各自拥有子账户,可由投保人灵活分配至家庭成员的个人账户并提供身价保障,实现家庭财富独立或者灵活的管理、代际传承,从容应对少儿教育、青年创业等资金需求,科学筹划成年人和长辈的养老金支出。

2、给付确定,稳健增值。

泰康聚福团体终身寿险(万能型)采用万能账户投资方式,账户保底结息2%写进合同,可以享受稳定的投资收益,每个保单年度的实际结算利率不会低于最低保证利率,可以根据市场情况进行灵活调整,以实现更好的资产增值。2023年11月折合年化结算利率3.9%。

万能险是一种可灵活交纳保费,保障与投资功能融于一体的保险产品。购买了万能险,在扣除保障成本和初始费用后,剩余资金会进入万能账户逐年增值。同投连险相比,万能险设有保底收益,不过保底利率之上收益不确定。一般来说,万能账户具有财富管理、按约领取、保障功能、保费抵交四大功能,追加、领取灵活,帮助客户锁定长期收益,既是客户进行长期、灵活、稳健财富管理的好工具,又是长寿时代下自在“享老”的物质支撑。

3、初始费低,幸福普惠。

泰康聚福团体终身寿险(万能型)趸交/追加的初始费用降低了0.2%(实际扣费水平以购买时为准)。投保人所交保险费扣除初始费用后,按照约定的分配金额分别进入公共账户和每个被保险人的个人账户。

以上就是关于“泰康增额终身寿险有哪些?泰康增额终身寿险收益如何?”的内容,如果您对以上推荐的产品感兴趣,或者想要了解更多保险产品,都可以点击“立即咨询”或“免费获取方案”,我们会安排专业的保险顾问一对一为您服务!