每年最高省30%

国家医保局明确,无论在任何情况下,就医购药都必须使用患者本人的医保卡。家庭共济的是个人账户里的钱,而不是医保卡。

①医保遵循的原则是“本人参保,本人享受待遇”;

②家庭共济后该原则不变,参保人依然用自己的医保卡看病就医,按规定享受本人的医保待遇;

③家庭共济政策“共济”的是职工医保参保人医保卡个人账户的钱,而非医保卡本身;

④不使用本人医保卡进行挂号就医是“冒名就医”,轻则暂停医疗费用联网结算,重则构成违法犯罪。

图片来自摄图网

一、用自己的医保卡给家人看病、体检、买药,会不会影响自己买保险和理赔?

如果你刷的是职工医保卡,是可以通过创建家庭共济账户,把本人医保账户里的余额授权共享给配偶、子女和父母使用。有3个注意事项:

①使用的必须是职工医保卡,才可开通家庭共济账户;

②用职工医保卡给家人体检、买药之前,必须已经开通过家庭共济账户。

③如果不是通过家庭共济的方式,而是私自用医保卡帮家人买药反而会留下记录,影响购买保险。

如果符合以上3点的话,那么自己医保卡给家人用是不影响买保险和保险理赔的,若有一项不符合还给家人使用的话,是会影响持卡人买保险和保险理赔。

二、职工买保险应该先买什么保险比较合适?一年多少钱?

职工首份保单应该是重疾险,因为重疾险越晚买越贵,早一天买都有可能便宜一些,早点买便宜,还能提升重疾保额。

推荐产品:君龙人寿超级玛丽10号重疾险

1、主险单次赔付,据测算价格很有优势,附加险丰富且实用,适合不同需求的人群。

2、重疾赔付后不相关联轻症和中症继续有效,最高能赔6次。

3、等待期内发生轻症、中症,该项轻症、中症责任终止,保单继续有效

4、第二次重疾针对不同种重疾,赔付间隔期从3年缩短为1年,间隔期缩短,赔更快。

5、恶性肿瘤-重度医疗津贴赔付比例为40%/50%/30%基本保额,赔得更多。

6、恶性肿瘤-重度多次给付保险金的前3次赔付与恶性肿瘤-重度津贴一致,区别是赔付3次后,往后每隔3年还能不限次数赔付,恶性肿瘤的保障更强。不过不能与恶性肿瘤-重度津贴同时选择。

三、给父母买保险哪种最好?得过三高、糖尿病等慢性疾病能不能买?

因为父母年龄比较大,购买重疾险的话比较贵,可能七八千都只能保10万保额,很不划算,所以给父母买保险一般优先推荐防癌险或者医疗险,如果是已经得过三高、糖尿病等慢性疾病的人可以考虑易核版医疗险。

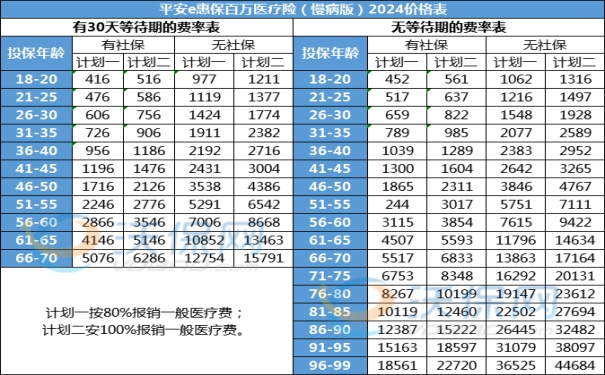

例如,平安e惠保(易核版)百万医疗险

1、核心优势是健康告知问询只有3条,非常宽松,且可以赔付部分疾病既往症,非常友好。如结节类(肺结节)、高血压、糖尿病、抑郁症、焦虑症、良性肿瘤等体况,在其他百万医疗险比较难上车,投保平安e惠保不仅有机会上车还可能赔付,非常难得!

2、医疗资源丰富,其他公司的百万医疗险在质子重离子医院规定方面,一般只报销上海质子重离子医院; 平安e惠保包含了5家质重医院哦! 分别是上海质子重离子医院,河北一洲肿瘤医院、淄博万杰肿瘤医院、甘肃省武威肿瘤医院、上海交通大学医学院附属瑞金医院肿瘤质子中心,让患者就医更便捷。

如果您对《本文推荐的重疾险和医疗险》感兴趣,想了解更多/对比更多,可以点击“立即咨询、免费获取方案”,客服小姐姐会一对一免费提供咨询。