每年最高省30%

得过大病能买重疾险吗

得过大病后能否购买重疾险,这主要取决于几个因素:您所患疾病的类型、病情的严重程度、治疗后的康复情况以及各保险公司的具体政策。一般来说,如果已经得过重大疾病,因为这不符合重疾险的健康要求,直接购买重疾险可能会比较困难,往往会被保险公司拒保。

但是,有几种特殊情况或条件可能允许购买:

1. 痊愈多年且无复发:如果您得过大病,但已经完全康复多年,并且经过体检证明目前身体健康,某些保险公司可能会考虑除外承保(即您得过的疾病不再保障范围内)或加费承保。

2. 特定疾病:对于一些预后较好、生存率高的疾病(如某些类型的早期癌症),在经过一段时间(如五年)无复发后,可能有机会重新投保,如肺癌、胃癌、乳腺癌、甲状腺癌等。

得过大病也能买的重疾险有哪些?

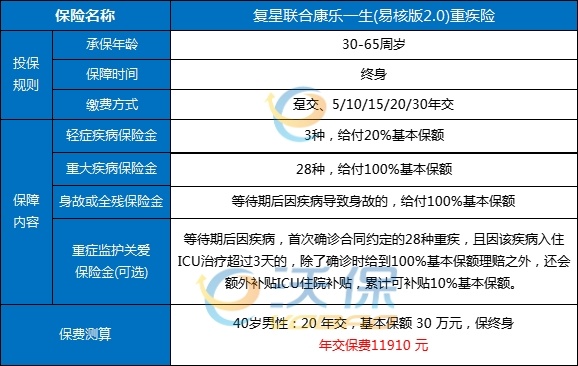

一、复星联合康乐一生(易核版2.0)重疾险

复星联合康乐一生(易核版2.0)重疾险健告仅三条,核保不体检,患病也能投,最高投保年龄放宽至65周岁。

1、不体检也能投

复星联合康乐一生(易核版2.0)重疾险无需体检环节,仅需回答三个健康告知问题,最快仅需30秒就可以完成投保了。

2、常见疾病也能投

像甲状腺结节、乳腺结节、肺结节、高血压、糖尿病等这些常见疾病,大多数重疾都是拒绝承保的,而复星联合康乐一生(易核版2.0)重疾险都有机会标体承保。

3、高龄也能投

相比与其他易核类重疾险将投保年龄限制在50周岁左右,复星联合康乐一生(易核版2.0)重疾险投保年龄放宽至最高65岁,且对于不同人群的需求都有考虑,该产品更关注带病群体和老龄化群体的保障,提供真正的终身保障!

二、水滴蓝海2号重疾险

1、无健康告知

蓝海2号作为一款1年期重疾险产品,无健康告知,也就意味着带病也可以投保,对一些老年人、慢性病人或者有家族遗传史的人来说是非常友好的。但是要注意,这款产品仅保新发,不保既往症和并发症。

2、保障全面

除了常见的重疾、中症、轻症、住院津贴、ECMO保险金、全残保障外,蓝海2号还提供重疾异地转诊费、特定住院治疗保险金、重大器官移植手术保险金、特定疾病导致日常生活能力丧失保险金以及就医绿色通道服务,这些具有针对性的保障都是比较实用的,可以更好地为被保人转移风险。

同时蓝海2号的投保年龄放宽到60周岁,更符合中老年人的投保需求。重疾不分组赔付2次的设置也很贴心,毕竟像恶性肿瘤、脑中风等重疾是非常容易复发或者转移的。

3、重疾多次赔付

水滴蓝海2号重疾险在重疾方面提供了2次赔付的机会,最高保额可达30万元。这意味着如果被保人在保险期间内被确诊为重疾,可以获得一次赔付,并且在恢复期后,若再次被确诊为不同的重疾,还可以获得第二次赔付。

4、重疾绿通服务

投保水滴蓝海2号重疾险还可享受多项重疾绿通服务,这意味着在不幸出险时,患者可以获得更优质的医疗资源,提高治疗效果。

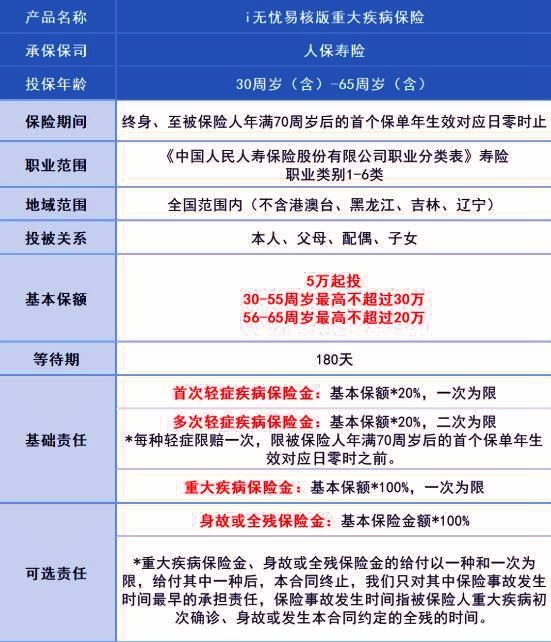

三、人保i无忧(易核版)重疾险

优点1:不需要体检

无需体检,快速核保。人保i无忧(易核版)重疾险与常规的重疾险产品不同,不需要体检,也不需要上传检查报告,只需在线回答三个健康告知问题,符合条件就可以直接投保,最快仅需30秒就可以完成投保。

优点2:高危职业可买

投保限制少,覆盖人群广。人保i无忧(易核版)支持30-65周岁的人群投保,无论是低风险职业、还是高风险职业,1-6类职业都在承保范围,像医疗人员、化工厂、需要加班加点的高危人群都可以优先考虑。

优点3:可以带病投保

可带病投保,健康/健康异常都能保。像常见的肺结节、甲状腺结节、乳腺结节、高血压、糖尿病、乙肝、肾结石、胆结石、小三阳、哮喘、息肉、胃炎肠炎、纤维腺瘤、子宫肌瘤、甲亢甲减等等情况都不问,得过这些病症的人都有机会投保。

优点4:值服务优秀

①电话医生·不限次数:7x24小时,电话医生服务人员为全科医生,医师团队具备公立医院2年以上临床从业经验,曾为二级医院或以上医院、主治及以上级别医生。

②结节服务·1次:针对肺结节、乳腺结节、甲状腺结节等症状,由北上广三甲医院权威医学专家(副主任医师及以上职称的专家)提供影像、B超等检查结果的阅片解读服务。

③重疾绿通·1次:副主任医师及以上专家门诊预约、住院手术安排、住院探视、全程陪诊等就医服务。

④多学科会诊·1次:针对恶性肿瘤疾病,提供多学科协作的医生会诊服务。

以上就是关于“得过大病能买重疾险吗,得过大病也能买的重疾险有哪些?”的内容,如果您对以上推荐的产品感兴趣,或者想要了解更多保险产品,都可以点击“立即咨询”或“免费获取方案”,我们会安排专业的保险顾问一对一为您服务!