每年最高省30%

一、一级高血压可以买哪些保险?

一级高血压,也称为轻度高血压,是指血压值在140/90mmHg到159/99mmHg之间。虽然是一级高血压,但仍然属于慢性疾病,对保险购买会有一定影响。

1. 寿险:

大部分寿险产品对一级高血压患者会进行核保。核保结果通常分为三种:

标准体承保: 血压控制良好,且没有其他并发症,可以按标准费率承保。

加费承保: 血压控制一般,或者存在其他健康风险,需要额外增加保费才能承保。

拒保: 血压控制不佳,或者存在严重并发症,保险公司可能拒绝承保。

2. 重疾险:

重疾险的核保比寿险更为严格。一级高血压患者能否购买重疾险,以及保费多少,取决于以下因素:

血压控制情况: 血压控制良好,且没有服用降压药,则获得标准体承保的可能性较大。

是否有并发症: 例如糖尿病、高血脂等,会增加核保难度。

家族病史: 直系亲属有心脑血管疾病史,也会影响核保结果。

3. 医疗险:

医疗险主要用于报销住院医疗费用。对于一级高血压患者,部分医疗险产品可能会将高血压及其并发症列为免责条款,即不予理赔。但也有一些医疗险产品,可以接受一级高血压患者投保,但可能需要进行加费或对特定疾病进行除外责任。

4. 意外险:

意外险的核保相对宽松,通常不受一级高血压的影响。

总之,一级高血压患者并非完全不能买保险,关键在于选择合适的险种和保险公司,并如实告知健康状况,以便保险公司进行核保评估。

图片来自摄图网

二、检查出1级高血压买保险要多少钱?

一级高血压患者购买保险的费用,主要受以下因素影响:

险种: 不同险种的费率不同,例如重疾险的费率通常高于寿险。

保额: 保额越高,保费越高。

年龄: 年龄越大,保费越高。

健康状况: 血压控制情况、是否存在并发症等都会影响保费。

保险公司: 不同保险公司的核保标准和费率有所差异。

因此,一级高血压患者购买保险的费用,无法一概而论。

三、一级高血压适合买哪个保险?

因为1级高血压属于比较轻的情况,可买的保险产品比较多,重中之重建议优先尝试购买重疾险,如果重疾险的健康问题审核不通过再转向慢病版百万医疗险,选择可以保证续保的那种,因为高血压属于慢性病,可能住院频率会比较高,保证续保可以无条件承诺即使病情加重也能续保,保障稳定性更强。

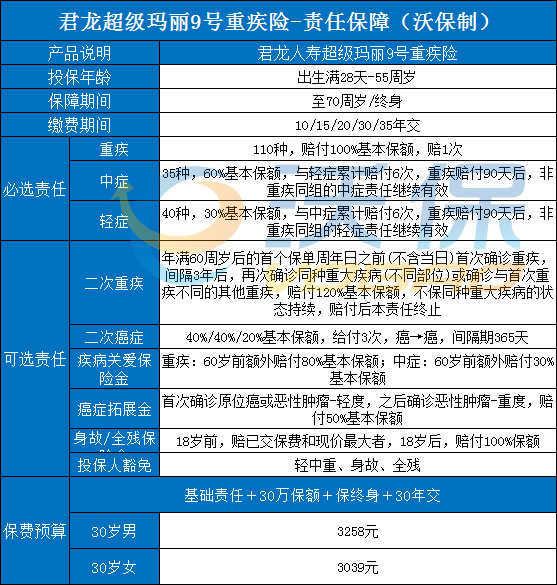

适合一级高血压患者购买的重疾险推荐《君龙人寿超级玛丽9号重疾险》:

优点1:一级高血压可买

一级高血压属于轻度高血压症状,收缩压范围是140~159,舒张压范围是90~99,血压指标在这个范围的都算1级高血压,轻度的,还有保险可以买,不用太紧张。

君龙超级玛丽9号的健康告知内容里面,明确承诺,高血压(未服药状态下收缩压<160mmHg,或者舒张压<100mmHg)可以直接投保,一级高血压患者正好可以买,而且君龙超级玛丽9号的性价比在行业内是非常高的,属于那种保费便宜、保障又不错的重疾险。

优点2:二次重疾理赔加20%

君龙超级玛丽9号升级后,可选的二次重疾额外赔从100%基本保额升级到120%基本保额,保障力度加大了,同类相似重疾险一般只赔100%保额。

优点3:癌症扩展金同样增加20%

君龙超级玛丽9号升级后,可选的癌症拓展金从30%基本保额升级到50%基本保额,保障力度加大了,而且附加这项可选责任的价格还降低了。大部分重疾险一般只有多次癌症保障,少部分有癌症拓展金,所以超级玛丽9号确实很有诚意。

如果您对《君龙人寿超级玛丽9号重疾险》感兴趣,想了解更多/对比更多,可以点击“立即咨询、免费获取方案”,客服小姐姐会一对一免费提供咨询。