每年最高省30%

定期重疾险有哪些,定期重疾险推荐

一、成人定期重疾险:君龙超级玛丽9号重疾险

君龙超级玛丽9号重疾险提供了疾病关爱金可选,在60岁前重疾可以额外赔80%基本保额,还有中症,60岁前也能额外赔30%基本保额。

1、同种重疾赔付高

君龙人寿超级玛丽9号重疾险在同种重疾方面具有出众的赔付能力。

在第二次重疾保险金责任当中,这款产品约定,60周岁前首次确诊重疾,间隔三年后,再次确诊同种重疾(不同部位),赔付120%基本保额。

也就是说,同种重疾,至多可以获得2.2倍保额的赔偿。

假设保额是50万元,累计赔付就是110万元,拿来看病或是还贷、康养都没啥问题。

2、原位癌后再患癌赔更多

癌症是当前社会中常见的重大健康威胁之一。而君龙人寿超级玛丽9号重疾险对于癌症的赔付机制也十分给力。

首先,这款保险将原位癌列为轻症责任当中,等待期后确诊也能够获得30%基本保额的赔付。

而多数重疾险都无法提供原位癌的保障,在这点上君龙人生超级玛丽9号重疾险显然更有优势。

另外,如果第一次出险是原位癌或是癌症轻度,后续再罹患癌症重度,可以获得50%基本保额的额外赔付。

对于原位癌和癌症的保障力度都比较大,能够帮助更多癌症家庭度过难关。

3、60岁前额外赔,重疾赔后中轻症继续赔

60岁之前被确诊患有某种重大疾病时,保险公司将为您提供一笔额外的赔偿金。

重疾额外赔80%保额,中症额外赔30%保额。

此外,即使您在重疾赔付后,继续患上中轻症,君龙人寿超级玛丽9号重疾险也会持续给予赔偿。

这样,即使您已经开始逐渐康复,仍可以享受到保险的保障。

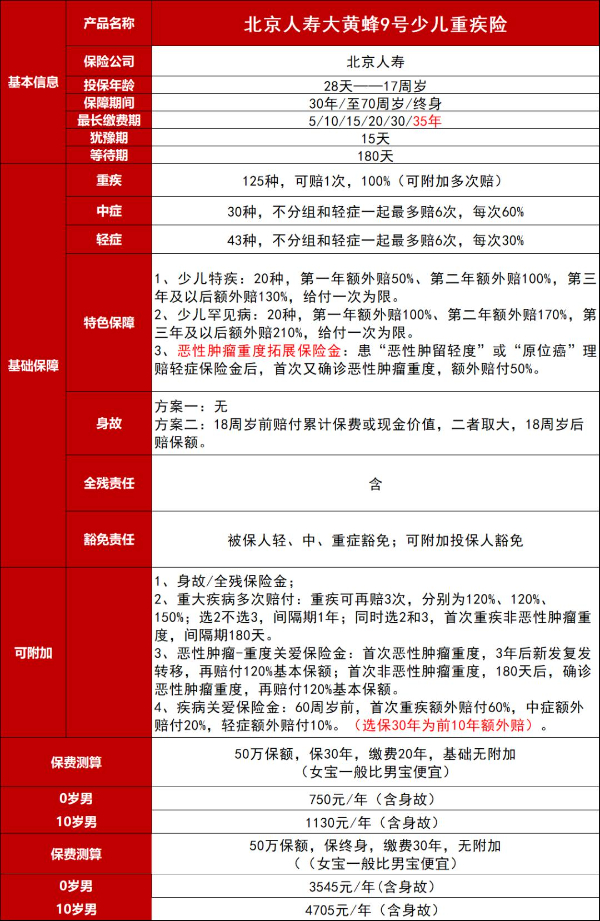

二、少儿定期重疾险:北京人寿大黄蜂9号重疾险

大黄蜂9号少儿重疾险,这是一款重疾单次赔+中症+轻症+少儿特疾+少儿罕见病+恶性肿瘤拓展赔的产品,有保终身/保至70周岁/保30年三种版本。

1、方案搭配很灵活

大黄蜂9号有3个版本可选:大黄蜂9号(保终身)、大黄蜂9号(保至70岁)、大黄蜂9号(保30年)。

交费年期选择多,最长可以35年交,市场少见的长交费期,可以降低年交保费压力,适合预算紧张的普通家庭。

可投保额选择也多,从10万-70万,根据不同年龄、保障期限和预算,可以灵活选择。

保险责任很丰富,重疾多次、癌症额外赔、疾病关爱金等都包含。

2、赔付比例力度大

大黄蜂9号对于高发少儿特疾,比如孩子高发的白血病、脑恶性肿瘤、重症手足口病等,一旦确诊,符合条款要求即可一次性赔最高230%基本保额;确诊罕见病最高可赔310%基本保额!

还可附加疾病关爱金,重疾额外可赔60%基本保额。

那么买50万基本保额,最高可以赔到185万,孩子的康复疗养费、父母照顾孩子的收入损失费都能得到很好的补偿。

3、责任更加全面实用

①重疾理赔后轻中症还有机会保:保终身版,最近一次重疾赔付90天后,非重疾同组中轻症继续保,直至满6次;保至70岁/保30年版,最近一次重疾赔付90天后,非重疾同组轻中症继续保,直至满3次!

②保终身版,在首次确诊非癌症,再次确诊癌症的情况下,重疾多次与癌症关爱金可叠加赔付,最高赔付高达270%基本保额。

③保至70岁版,若70岁前理赔过重疾,重疾多次和癌症关爱金可持续保终身。

④保至70岁、保30年版,癌症关爱金赔付间隔短,癌症复发/持续存在/转移/扩散,间隔1年即可赔付40%基本保额,赔得更快!

4、性价比高

以0岁宝宝为例,投保基础责任,基本保额50万

交35年保终身:男宝1890元/年、女宝1690元/年

每月一百多块=少儿特疾如白血病赔付高达115万

交35年保至70岁+癌症关爱金:男宝1725元/年、女宝1635元/年

少儿特疾赔付高达110万,癌症还可赔多赔3次,癌症复发转移也能赔!

交20年保30年:男宝590元/年、女宝660元/年

月均几十块=孩子最高150万重疾赔付!

定期重疾险怎么买

购买定期重疾险时,您可以遵循以下几个步骤来确保选择到最适合自己的保险产品:

1. 需求分析:首先明确自己的需求,考虑您的年龄、健康状况、家庭经济状况、已有的保障等因素,确定需要多少保额、保障期限(例如保至70岁或80岁)、以及想要覆盖哪些特定疾病。

2. 市场调研:了解市场上各保险公司的定期重疾险产品。可以关注一些热门产品,如大黄蜂系列、超级玛丽系列等,它们因保障全面、性价比高、投保灵活等特点受到好评。

3. 对比保障内容:比较不同产品的保障范围、赔付比例、等待期、免责条款、是否包含轻症、中症、特定疾病额外赔等细节。特别注意重疾的定义、是否有重疾复原保险金、多次赔付等功能。

4. 考虑保费与预算:定期重疾险相对于终身重疾险更为经济,但保费也会根据年龄、性别、健康状况和所选保额不同而有所差异。确保所选方案符合您的长期财务规划。

5. 购买渠道:决定通过哪种渠道购买,可以选择直接联系保险公司、咨询保险代理人获取专业建议,或是通过官方网站、第三方保险平台进行在线购买,享受便捷的服务同时也能对比更多产品。

6. 健康告知:购买前需如实填写健康告知,这直接影响到您能否顺利投保以及未来是否能够顺利理赔。

7. 阅读条款:在决定购买前,务必仔细阅读保险合同条款,确保自己明白所有权利与义务。

8. 咨询专业人士:如有疑问,可以咨询保险专家或使用保险计算器,以便更准确地评估自己的需求和预算。

以上就是关于“定期重疾险有哪些,定期重疾险推荐,定期重疾险怎么买”的内容,如果您对以上推荐的产品感兴趣,或者想要了解更多保险产品,都可以点击“立即咨询”或“免费获取方案”,我们会安排专业的保险顾问一对一为您服务!