每年最高省30%

推荐:君龙人寿--超级玛丽10号成人重疾险

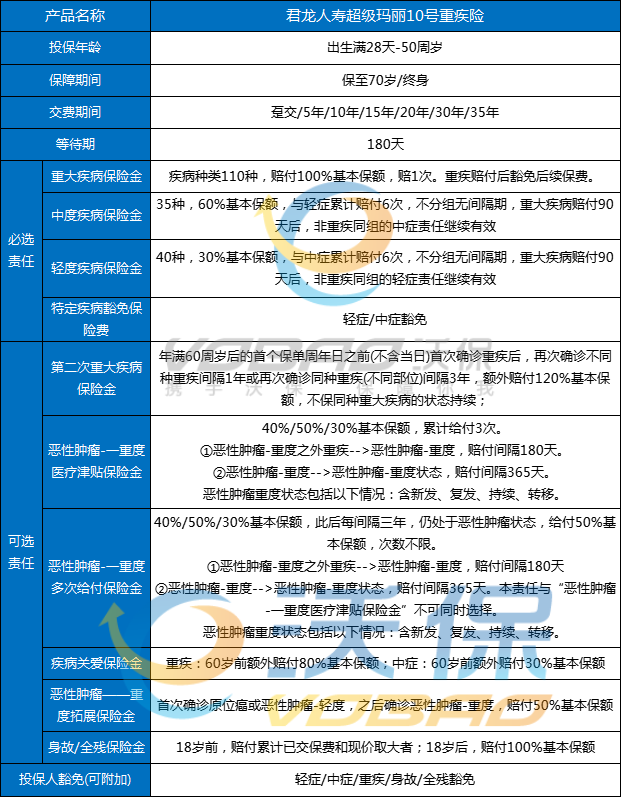

君龙人寿最新升级重磅推出的超级玛丽10号成人重疾险,癌症保障不封顶,守护全面价超低,价格比超级玛丽9号更便宜,性价比再提高!

1、癌症赔付间隔短,保障额度不封顶

超级玛丽10号在超级玛丽9号原有的癌症津贴责任上做了两点重要升级。

1)癌症津贴最快间隔半年即可赔,累计赔付再翻倍

首次确诊恶性肿瘤-重度以外的重疾,间隔期间隔仅180天,再次确诊恶性肿瘤重度,可赔40%基本保额,首次确诊恶性肿瘤-重度,间隔期为365天,赔40%基本保额;

恶性肿瘤状态持续,转移或者复发,每隔一年再按对应比例赔付一次,累计赔付3次,最高可赔付120%基本保额。

2)恶性肿瘤——重度多次给付保险金新增无限赔,保障不封顶

“恶性肿瘤——重度多次给付保险金”是在”恶性肿瘤——重度医疗津贴保险金“基础上新增了无限赔付责任。

在癌症津贴累计赔付3次,120%基本保额后,每间隔3年,恶性肿瘤重度状态在以下情况下新发、复发、持续、转移,再给付50%基本保额,无限次赔付直至保单终止。

2、二次重疾赔更快,同种重疾也能赔

60周岁的首个保单年度日以前以前首次确诊重疾后,再次确诊不同种重疾,仅间隔1年,再次确诊同种重疾间隔3年,额外赔付120%基本保额,不保同种重大疾病的状态持续;

比如李先生30岁,投保50万玛丽10号,附加第二次重疾保险金责任,55岁确诊肺癌,理赔50万,经过手术切治疗已治愈。

在57岁时,转移至肝癌,可再赔120%保额,即再次获赔60万。间隔时间更短,获赔性更高。

或者在60岁时,肺癌复发,可再赔120%保额,即再次获赔60万。同种重疾也可赔付,赔付范围广。

3、重疾赔后中轻症继续赔,基础责任价格低

超级玛丽10号覆盖185种疾病,保障简单实用,创新重疾赔付后,不影响中症、轻症赔付次数和保额。

重疾赔付90天后,非重疾同组的轻/中症责任继续有效,可多次赔付,最高可赔付6次。

这项责任很好地补充了重疾赔付后,再次患轻症或中症的风险。

推荐:瑞华健康--达尔文9号重疾险

1、重疾赔后轻中症不分组赔付

现在市面上大部分重疾险在确诊重疾后轻中症都是赔付的,但都是非同组轻中症可赔,而达尔文9号则取消了分组,大大增加了获赔概率。

2、重疾多次赔首次确诊年龄延长

达尔文8号重疾险的重疾多次赔要求首次确诊年龄在60岁前,而升级后的达尔文9号重疾险将年龄延长至65周岁,降低了赔付门槛。

3、轻症额外赔付比例增加

达尔文8号重疾险的疾病关爱金保障对于轻症可以额外赔15%基本保额,而升级后的达尔文9号重疾险对于轻症可以额外赔付20%基本保额。

4、新增重疾保费补偿保险金

瑞华健康达尔文9号重疾险创新了重疾保费补偿保险金责任,即被保险人在缴费期内发生重疾,不仅能豁免后续全部保费,还返还已交保费,相当于免费享受保障,非常人性化。

推荐:北京人寿--大黄蜂10号重疾险

大黄蜂10号重疾险是北京人寿保险公司推出的一款少儿重疾险,是否有必要买取决于个人保障需求和保费预算。

1、保障情况:大黄蜂10号重疾险主要保125种重大疾病、30种中症、43种轻症、20种少儿罕见疾病、20种少儿特疾,还提供了少儿特疾罕见病额外赔、恶性肿瘤拓展保险金、白血病骨髓移植保险金、被保险人豁免保障,以及多项可选责任,包括身故或全残保险金、恶性肿瘤额外赔、疾病关爱金、投保人豁免。

2、保费情况:以30年交保终身,保额30万,不附加可选责任为例,如果是0岁女孩投保,一年需要缴纳保费1284元;如果是5岁女孩投保,一年需要缴纳保费1329元;如果是10岁女孩投保,一年需要缴纳保费1524元;如果是15岁女孩投保,一年需要缴纳保费1752元;如果是17岁女孩投保,一年需要缴纳保费1854元。

如果您对以上推荐的重疾险产品感兴趣,或者想要了解其他产品,都可以点击“立即咨询”或者“免费获取方案”,会有客服小姐姐为您提供咨询服务!