每年最高省30%

两全保险是一种无论生还是死,保险公司都会给付一定的金额的人寿保险产品。如果被保险人在合同期限内去世,保险公司支付死亡保险金;如果被保险人活到合同到期,保险公司则支付生存保险金。这种保险因其“必然给付”的特性,具有一定的储蓄和返还性质。

图源自摄图网

买两全保险本金是不会亏的,毕竟两全保险的优点是在提供一定保障的同时,还兼顾储蓄性。无论被保险人是否出险,受益人都可以从保险公司拿到一笔保险金。也就是说,投保人在买了两全险之后,是不会亏本金的。

这种产品既有优势也有缺陷,购买两全保险是否好取决于个人的需求和财务状况。

两全保险的一个显著优势是其灵活性。它结合了保障和储蓄的双重功能,适合那些希望通过保险产品进行强制储蓄的人群。对于有养老或教育资金需求的人来说,两全保险在期满时的返还可以作为一笔额外的经济保障。

此外,两全保险通常有较高的保障功能。与其他类型的保险相比,如定期寿险,两全保险在保障期间提供了更全面的保障。这使得两全保险成为许多家庭财务规划中的一个重要组成部分。

尽管两全保险有其优势,但也存在一些劣势。首先,两全保险的成本通常较高。因为它既提供保障功能,又提供储蓄功能,所以保费相对较高。例如,与定期寿险相比,两全保险的保费可能会更高。

其次,两全保险的收益率通常不如其他投资产品。由于保险公司需要保证给付,他们可能会选择较为保守的投资策略,这可能导致投资回报率不如市场上的其他投资产品。

两全保险其实非常适合那些希望在未来能够享受到保障和积累财富的人群购买。尤其适用于以下几种情况的人:长期规划者、责任心强的家庭主妇/主夫、有孩子的家庭以及高风险职业从业者。

1、长期规划者:

两全保险对于那些长期规划未来的人来说是理想的选择。这类人通常希望在退休后拥有稳定的收入来源,并且希望在生活乐趣中享受更多的自由和舒适。

2、责任心强的家庭主妇/主夫:

两全保险可以为家庭主妇或主夫提供保障,以确保在他们的离世后,家庭仍然能够维持相对稳定的生活水平。

3、有孩子的家庭:

对于有孩子的家庭来说,两全保险可以为他们的子女提供经济保障,以便他们在父母不在时能够继续接受良好的教育和照顾。

4、高风险职业从业者:

对于从事高风险职业的人来说,两全保险可以提供额外的保障,以确保在发生意外事件时,他们的家庭和财务状况不会受到过大的影响。

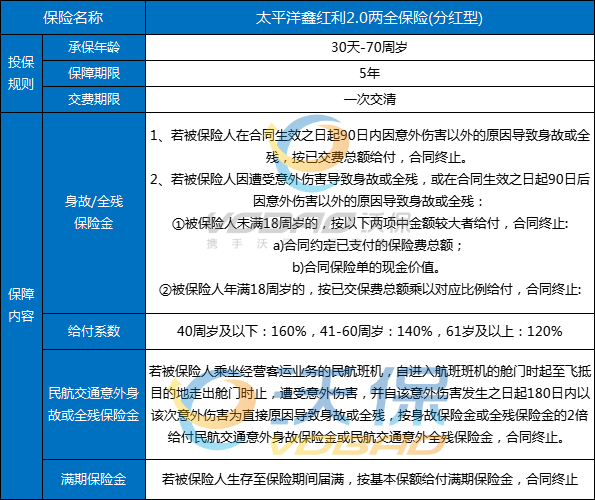

太平洋保险承保推出的太平洋鑫红利2.0两全保险(分红型),一次缴费,五年即可满期,还有机会获得太平洋保险的分红奖励。

产品特点:

1、一次交费,攻守兼备

太平洋鑫红利2.0两全保险(分红型)的投保方式为一次性交费,客户可以在获得固定满期保险金的同时,也享有红利分配,是家庭财富中短期理财管理的首选工具之一。

2、人身保障,周全呵护

太平洋鑫红利2.0两全保险(分红型)在合同有效期内提供身故或全残保障,若被保险人遭遇不幸,最高可获得160%已支付保险费的保险金给付;若是乘坐民航班机意外身故或全残,则可获得翻倍赔付;被保险人平安生存至满期,则可获得按基本保险金额给付的满期保险金。

3、资金安全,周转灵活

太平洋鑫红利2.0两全保险(分红型)可保单贷款,让保障期间的资金周转更加灵活,为财富增值再助力。

4、参与分红,稳健增值

太平洋保险公司会每年根据分v红保险的业务经营状况,确定红利分配方案,客户可以每年分享太平洋保险专业经营的成果。红利分配方式为现金分红,进一步满足客户财富管理需求。

收益演示:

我们以35岁男性投保太平洋鑫红利2.0两全保险(分红型)为例,趸交保费10万元,保5年,则他能获得的保单收益情况如下:

可以看到,在5年满期时,他可以一次性获得108,700元的满期保险金收益;

同时还有机会获得太平洋保险公司的分红收益,累积生息IRR能达到3.03722%。

注:以上案例均为演示,实际情况一切以合同条款为准!

如果您对“买两全保险好吗”感兴趣,想要获得专属投保方案,或者想要了解其他产品,都可以在本页面点击“立即咨询”,在线留下您的联系方式,会有客服小姐姐为您提供免费咨询服务!